Actualisatie grondexploitaties

Alle lopende grondexploitaties worden jaarlijks geactualiseerd. Daarmee wordt, conform één van de vereisten die gesteld wordt aan de paragraaf grondbeleid, een actuele prognose van de te verwachten resultaten van de grondexploitaties afgegeven. Het actualiseren van de grondexploitatie houdt het volgende in:

- Bijstelling van de boekwaarden op basis van inkomsten en uitgaven van het afgelopen jaar (2023);

- Actualiseren van de ramingen voor de nog geplande uitgaven en inkomsten na 1 januari 2024;

- Actualiseren van planning en fasering naar aanleiding van de laatste ontwikkelingen;

- Het verwerken van eventuele gevolgen uit wijziging van wet- en regelgeving;

- Aanpassing parameters.

Naast de paragraaf grondbeleid werken we met een Meerjaren Prognose Grondexploitaties (MPG). Het MPG geeft meer gedetailleerd inzicht in de lopende grondexploitaties en moet gezien worden als aanvulling op de paragraaf grondbeleid behorende bij de jaarrekening. In de vergadering van donderdag 29 juni 2023 heeft de raad zowel de jaarrekening 2022 als het MPG op peildatum 1 januari 2023 vastgesteld. Met het vaststellen van het MPG zijn ook de financiële kaders voor de lopende grondexploitaties bepaald.

Ontwikkelingen in 2023

In de loop van 2023 is gebleken dat er problemen zijn rondom het leveren van energie door Tennet en Liander. Het betreft een landelijk vraagstuk, maar heeft uiteraard ook gevolgen voor ontwikkelingen in gemeente Oude IJsselstreek. Zo ook voor de ontwikkeling van Het VIP in Varsseveld. Voor Het VIP heeft zich het vraagstuk vertaald in het niet kunnen krijgen van een reguliere stroomaansluiting voor 2029. Omdat de aanwezigheid van 'nutsvoorzieningen' voor te vestigen bedrijven een belangrijke voorwaarde zijn, levert dit op basis van huidig inzicht een flinke vertraging op in de uitgifte van bouwrijpe kavels.

Uiteraard wordt binnen de gemeente druk gezocht naar alternatieve mogelijkheden voor het leveren van energie, maar daaruit komt vooralsnog naar voren dat op korte termijn de oplossingen beperkt zijn. De haalbaarheid (technisch en financieel) van de mogelijke oplossingen wordt nu verder onderzocht. Voor de grondexploitatie van Het VIP geldt echter dat we uit moeten gaan van het meest reële scenario. En dat is in dit geval dat de bouwrijpe kavels niet eerder afgenomen worden dan op het moment dat er stroom geleverd kan worden en op basis van de nu voorhanden zijnde informatie schatten we dit in op 2029.

Wat betekent dit nu voor de grondexploitatie van Het VIP? De vertraging in de uitgifte van bouwrijpe kavels heeft uiteraard gevolgen voor het resultaat van de vastgestelde grondexploitatie voor Het VIP. Doordat we de eerste bouwrijpe kavels naar verwachting pas vanaf 2029 op de markt kunnen brengen, resulteert dat in een grondexploitatie voor het gehele plangebied met een resterende doorlooptijd van circa 18 jaar (afhankelijk van uitgiftetempo op jaarbasis). Uit de notitie "Grondbeleid in begroting en jaarstukken (2023)" van de commissie Besluit Begroting en Verantwoording wordt ingegaan op grondexploitaties met een looptijd langer dan tien jaar. Een langere looptijd is mogelijk, maar vraagt wel om een motivatie voor de langere looptijd, een overzicht met onderbouwing van risicobeperkende maatregelen en het vraagt een separaat besluit van de raad. Uit dezelfde notitie blijkt echter niet waar dan aan gedacht moet worden bij een langere doorlooptijd. We schatten de resterende doorlooptijd in op 18 jaar hetgeen bijna het dubbele is van de gebruikelijke doorlooptijd van een grondexploitatie. Aangezien de onzekerheden en risico's sterk toenemen bij de looptijd van een grondexploitatie is financieel een knip aangebracht in de ontwikkeling van het bedrijventerrein. De eerste fase omvat een grondexploitatie voor het zuidelijk - en het noordelijk deel (natuurcompensatie) van het oorspronkelijk plangebied. In de grondexploitatie voor de 1e fase in de ontwikkeling van Het VIP is rekening gehouden met alle voorbereidende werkzaamheden die benodigd zijn om tot uitgifte over te kunnen gaan op het moment dat energie beschikbaar is. De grondexploitatie voor de 1e fase laat een tekort zien en voor het tekort wordt, conform de vereisten vanuit het Besluit Begroting en Verantwoording, dan ook een voorziening getroffen (onttrekking aan de algemene reserve). De tweede fase omvat het middendeel dat op de balans onder materiële vaste activa - gronden en terreinen is opgenomen. De boekwaarde per 31 december 2023 is naar rato van opbrengend vermogen toegeschreven aan de eerste - en de tweede fase. Op het moment dat in de toekomst de 2e fase in exploitatie wordt genomen, is de verwachting dat dit deel een positief resultaat laat zien dat vervolgens weer ten goede komt aan de gemeente (toevoeging aan de reserve). Daarmee is de verwachting dat de ontwikkeling van Het VIP op totaal niveau uiteindelijk budgettair neutraal zal verlopen voor de gemeente.

Aanpassing parameters

Bij het aanpassen van de parameters gaat het om het te hanteren rentepercentage, de kostenstijging en de opbrengstenstijging. Hieronder volgt een toelichting op de gehanteerde parameters:

- De rente waarmee in de grondexploitatie wordt gerekend bedraagt 2,25% op jaarbasis. Elk jaar wordt voor het herzien van de grondexploitaties bij het opstellen van de jaarrekening berekend wat de rente moet zijn die over de boekwaarde aan de algemene middelen wordt vergoed, de zogenaamde ‘omslagrente’. De gemeenten zijn verplicht om de werkelijke rente over het vreemde vermogen toe te rekenen aan de grondexploitaties. Het te hanteren rentepercentage is daarmee gewijzigd ten opzichte van het gehanteerde rentepercentage in de grondexploitaties op peildatum 1 januari 2023 (deze bedroeg 1,50% op jaarbasis);

- Ten aanzien van de kostenstijging geldt dat een onderscheid gemaakt is in de kosten voor het bouw - en woonrijp maken en in de overige kosten. Voor het overgrote deel van de huidige grondexploitaties geldt dat het bouw - en woonrijp maken grotendeels is afgerond en daarmee is de hoogte van het percentage slechts van geringe invloed. Dit geldt uiteraard niet voor de grondexploitatie met betrekking tot de ontwikkeling van Het VIP. De resterende budgetten voor het bouw - en woonrijp maken zijn van peildatum 1 januari 2023 naar peildatum 1 januari 2024 ( = peildatum geactualiseerde grondexploitatie) geïndexeerd met 4,30% (Bron: kostenstijging Grond, weg - en waterbouw nieuwbouw van BDB Bouw(kosten)data stand d.d. 30 januari 2024). Het restant aan overige kosten zijn van peildatum 1 januari 2023 naar peildatum 1 januari 2024 geïndexeerd met 3,80% (bron: consumentenprijsindex 2022 CBS stand d.d. 26 januari 2024).

- Voor de periode na 1 januari 2024 is voor wat betreft de kostenstijging aansluiting gezocht bij de "Outlook Grondexploitaties 2024" uitgegeven door Metafoor Ruimtelijke Ontwikkeling;

- Het percentage voor opbrengstenstijging wordt, opnieuw, gehandhaafd op 0,00%. Voor het overgrote deel van de lopende grondexploitaties geldt dat de resterende exploitatieperiode van korte duur is. Ook zijn in veel gevallen al (koop)afspraken gemaakt. Dit alles geldt echter niet voor de grondexploitatie van het Varsseveldse Industrie Park. Deze grondexploitatie is in 2021 door de raad vastgesteld en geopend. Voor de nog uit te geven kavels op het bedrijventerrein zijn geen afspraken gemaakt. De parameter voor de opbrengstenstijging is in dit geval gebaseerd op de "Outlook grondexploitaties 2024" van Metafoor Ruimtelijke Ontwikkeling.

Daarnaast wordt met ingang van 1 januari 2024 het resultaat van de grondexploitaties op eindwaarde gepresenteerd. Dat betekent ook dat voor grondexploitaties met een tekort een voorziening op eindwaarde getroffen zal worden. Deze aanpassing zal meegenomen worden in de te actualiseren financiële verordening voor gemeente Oude IJsselstreek.

Resultaten van gronden in exploitatie ( = actief grondbeleid)

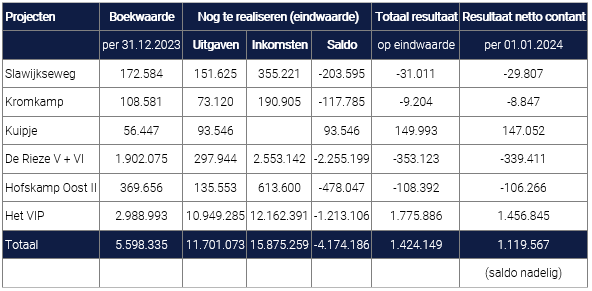

Alle grondexploitaties zijn geactualiseerd van peildatum 1 januari 2023 naar peildatum 1 januari 2024. In de geactualiseerde grondexploitaties wordt een onderscheid gemaakt in de al gerealiseerde uitgaven en inkomsten per 31 december 2023 en in de nog te verwachten uitgaven en inkomsten voor de periode na 1 januari 2024. In onderstaande tabel wordt per project (lopende grondexploitaties) allereerst het verloop van de boekwaarde weergegeven, de getroffen voorziening per 1 januari 2024 en het saldo onderhanden werk per 31 december 2023.

De boekwaarde bedraagt € 5.598.851,- per 31 december 2023. Zowel de grondexploitatie voor 't Kuipje in Breedenbroek als de grondexploitatie voor Het VIP laten een tekort zien waarvoor dan ook conform de vereisten vanuit het Besluit Begroting en Verantwoording een voorziening is getroffen. Het saldo onderhanden werk komt daarmee uit op € 3.672.456,- per 31 december 2023.

Het overzicht suggereert dat voor Het VIP in 2023 per saldo meer inkomsten dan uitgaven gerealiseerd zijn (per saldo € 1.648.043,- positief aan mutaties). Dit geeft een vertekend beeld: het saldo bestaat uit een bedrag van € 3.418.828,- aan daadwerkelijke uitgaven in 2023 (waarvan het overgrote betrekking heeft op de resterende verwervingen in het plangebied) en het overhevelen van een deel van de boekwaarde van € 5.066.870,- per 31 december 2023 voor de 2e fase in de ontwikkeling van Het VIP naar de materiële vaste activa - gronden en terreinen (= balansboeking van de gronden voor fase 2 naar de materiële vaste activa - gronden en terreinen). Door vervolgens de boekwaarde van € 4.637.035,- per 31 december 2022 te corrigeren met het saldo aan mutaties in 2023 van € 1.648.043,- resteert een boekwaarde van € 2.988.993,- per 31 december 2023 voor de 1e fase van Het VIP.

Hieronder volgt voor de lopende grondexploitaties op peildatum 1 januari 2024 een overzicht van de nog te verwachten uitgaven en inkomsten voor de periode na 1 januari 2024. Zowel de nog te realiseren uitgaven als inkomsten zijn inclusief kosten - dan wel opbrengstenstijging en rentelasten dan wel rentebaten (op eindwaarde):

Uit het overzicht volgt dat de grondexploitaties per saldo in totaliteit een negatief resultaat laten zien waarin de grondexploitatie voor de 1e fase in de ontwikkeling van Het VIP het grootste aandeel heeft. De grondexploitaties voor 't Kuipje en Het VIP laten een tekort zien en zoals al toegelicht is voor het tekort een voorziening getroffen. In het resultaat van de geactualiseerde grondexploitaties per 1 januari 2024 is rekening gehouden met de tussentijds genomen winst in 2023.

Grondexploitaties woningbouw

In 2016 is de plancapaciteit voor woningbouw teruggebracht, maar in de afgelopen jaren is regionaal het standpunt ingenomen om in ieder geval voor starters en senioren te blijven bouwen. Dit alles wel onder de voorwaarden van regionale en lokale kwaliteitscriteria waaraan plannen getoetst kunnen worden. Dit heeft vervolgens als resultaat dat eerder geschrapte bouwmogelijkheden binnen en buiten de gemeentelijke grondexploitaties alsnog (al dan niet in gewijzigde vorm) kunnen worden benut. Het benutten van eerder geschrapte bouwmogelijkheden is bijvoorbeeld aan de orde bij Kromkamp in Sinderen en bij de Slawijkseweg in Netterden. Voor Kromkamp in Sinderen zullen de resterende kavels (ruimte voor twee hoekwoningen en twee tussenwoningen) in 2024 conform de vereisten ten aanzien van het Didam arrest op de markt gebracht worden. Voor de Slawijkseweg in Netterden geldt dat in 2023 een plan met een capaciteit voor elf woningen conform vereisten vanuit het Didam arrest op de markt is gebracht. Hiervoor heeft zich een initiatiefnemer gemeld en momenteel wordt druk gewerkt aan een overeenkomst waarin de afspraken worden vastgelegd. Tot slot kennen we een grondexploitatie voor 't Kuipje in Breedenbroek. Alle acht kavels voor woningbouw (CPO) zijn verkocht en momenteel zijn we bezig met het afronden van de inrichting van de openbare ruimte en de verwachting is dan ook dat deze grondexploitatie per 31 december 2024 afgesloten kan worden.

Op 22 april 2021 heeft de gemeenteraad een vijftal uitleglocaties met een capaciteit voor 1.400 tot 1.850 woningen voor de periode tot 2030 aangewezen. Op woensdag 8 maart 2023 is de woondeal in aanwezigheid van de minister getekend en in de periode tot 2030 mogen we afgerond 8.400 woningen realiseren waarvan afgerond 1.500 in de gemeente Oude IJsselstreek. Binnen de gemeente is de planvorming voor vier van de vijf aangewezen uitleglocaties inmiddels begonnen (waar uiteraard een groot aandeel van de opgave gerealiseerd moet worden). De daarmee gepaard gaande kosten worden gedekt vanuit gevoteerde voorbereidingskredieten (verantwoording hierover verloopt via de bestuursrapportage). Deze voorbereidingskosten worden uiteindelijk ingebracht in de nog te openen gemeentelijke (grond)exploitatie voor de te onderscheiden locaties. Eén van de uitleglocaties betreft de ontwikkeling van De Tuit in Varsseveld met ruimte voor de bouw van 566 woningen. Zowel het bestemmingsplan, het beeldkwaliteitsplan als het exploitatieplan voor deze ontwikkeling zijn in procedure gebracht en worden ter vaststelling op donderdag 25 april 2024 aan de gemeenteraad aangeboden. Daarnaast zijn er veel initiatieven om tot woningbouw te komen binnen de bebouwde kom van de gemeente waarin wij een faciliterende rol hebben. Het verplichte kostenverhaal wordt in dat geval verzekerd met het opstellen van een anterieure overeenkomst.

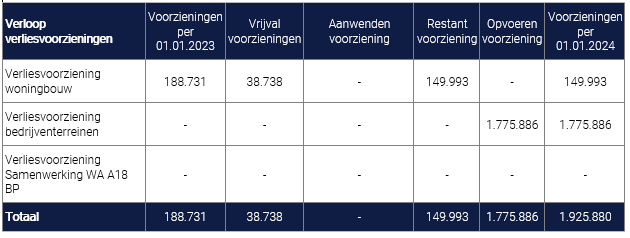

Op peildatum 1 januari 2023 was sprake van een "verliesvoorziening woningbouw" met een omvang van afgerond € 188.731,- netto contant per 1 januari 2023 en deze was volledig toe te rekenen aan de ontwikkeling van 't Kuipje in Breedenbroek. Met het actualiseren van de grondexploitaties is het tekort voor de grondexploitatie van 't Kuipje afgenomen naar een bedrag van afgerond € 149.993,- op eindwaarde per 31 december 2024. De verliesvoorziening voor woningbouw is dan ook verlaagd met het verschil van afgerond € 38.738,- per 1 januari 2024.

Grondexploitaties bedrijventerreinen

Binnen de gemeente kennen we drie vastgestelde en lopende grondexploitaties voor bedrijventerreinen. Het gaat om het bedrijventerrein De Rieze in Ulft, Hofskamp Oost II in Varsseveld en het Varsseveld Industriepark in Varsseveld. Beide eerstgenoemde projecten lopen al enige jaren en naar verwachting zal de grondexploitatie voor De Rieze in Ulft per 31.12.2025 afgesloten kunnen worden en die voor Hofskamp Oost II in Varsseveld per 31.12.2024. De uitgifte van bouwrijpe kavels loopt gestaag door. In 2023 hebben we op bedrijventerrein De Rieze kavels verkocht met een totaal oppervlak van 2.472 m2. Op bedrijventerrein Hofskamp Oost II in Varsseveld is een perceel met een oppervlak van circa 11.000 m2 verkocht. De interesse vanuit de markt voor een bedrijfskavel is nog altijd aanwezig. Wel heeft het Didam arrest tot gevolg dat de verkoop van kavels meer tijd vraagt. De eerste fysieke activiteiten met betrekking tot de ontwikkeling van Het VIP zijn begonnen: in het noordelijk deel van het plangebied is een amfibieënpoel en de noodzakelijke waterberging aangelegd. Daarnaast zullen de aanwezige opstallen in het plangebied voor het VIP naar verwachting in 2024 gesloopt worden. Zoals eerder toegelicht in de deze paragraaf vormt de netwerkcongestie een serieus vraagstuk in de ontwikkeling van Het VIP voor gemeente Oude IJsselstreek

Naast onze eigen grondexploitaties voor bedrijventerreinen anticiperen werken we ook samen met de gemeenten Doetinchem, Montferland en Bronckhorst bij de ontwikkeling van bedrijventerreinen in de regio. Daarbij gaat het specifiek om de ontwikkeling van het Regionaal Bedrijventerrein in de gemeente Doetinchem en DocksNLD in de gemeente Montferland. De vier gemeenten zitten risicodragend in deze ontwikkelingen. In 2019 hebben de vier Achterhoekse gemeenteraden ingestemd met de uitwerking van de gedachtelijnen voor de toekomst van de bedrijventerreinen in de West Achterhoek. De uitwerking van deze gedachtelijnen betekent voor het A18 Bedrijvenpark dat het noordelijk deel weer in exploitatie is genomen door de toenemende vraag naar (grote) bedrijfskavels, de concrete belangstelling en een daadwerkelijke verkoop op het noordelijk deel. De recentelijke actualisatie van de grondexploitatie (peildatum 1 januari 2024) van het Bedrijvenpark A18 in Doetinchem laat een positief resultaat zien. We hoeven dan ook geen voorziening te treffen voor onze deelname in het Bedrijvenpark A18. Met het actualiseren van de grondexploitatie is ook een risico - analyse uitgevoerd en daaruit volgt dat het saldo aan financiële effecten van de geïnventariseerde kansen en bedreigingen binnen de geactualiseerde grondexploitatie zelf opgevangen kunnen worden. Dit betekent dat we voor het bepalen van de vereiste weerstandscapaciteit geen rekening meer hoeven te houden met een financieel risico in relatie tot de ontwikkeling van het Bedrijvenpark A18 in Doetinchem.

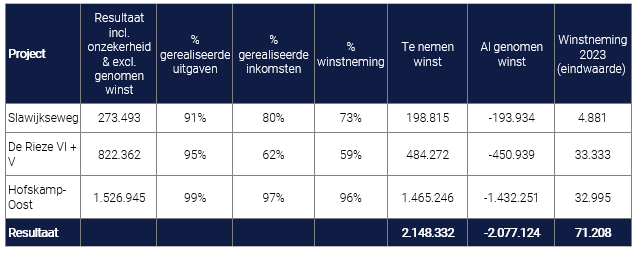

Tussentijdse winstneming

In de notitie "Grondbeleid in begroting en jaarstukken (2023)" van de commissie BBV is de aanbeveling opgenomen dat, volgens het realisatiebeginsel, wanneer voldoende zekerheid voor winst nemen bestaat, de winst dan ook dient te worden genomen. Bij de volgende grondexploitaties is (tussentijds) winst genomen: Slawijkseweg in Netterden, De Rieze V + VI in Ulft en Hofskamp Oost - II in Varsseveld. Voor de overige grondexploitaties geldt dat het nemen van (tussentijdse) winst niet aan de orde is, omdat of sprake is van een grondexploitatie met een tekort of er zijn nog geen gronden verkocht. In onderstaand overzicht wordt de winstneming per project in 2023 toegelicht:

De hoogte van de te nemen winst is bepaald op basis van de daarvoor geldende methodiek volgens de BBV. In 2023 is in totaliteit voor een bedrag van € 71.208,- aan winst genomen. De tussentijds genomen winst is als een "negatieve" opbrengst verantwoord in de geactualiseerde grondexploitaties voor de betreffende projecten per 1 januari 2024.

Verloop resultaat grondexploitaties

In de nu volgende tabel wordt het resultaat van de grondexploitaties per 1 januari 2023 vergeleken met de resultaten van de geactualiseerde grondexploitaties per 1 januari 2024. Om een juiste vergelijking te kunnen maken, zijn de netto contante resultaten van de grondexploitaties op peildatum 1 januari 2023 met één jaar opgerent naar peildatum 1 januari 2024 (op basis van een verdisconteringsvoet van 2% op jaarbasis). Dus het totaal resultaat van de grondexploitaties per 1 januari 2023 van netto contant € 492.715,- bedraagt € 502.569,- netto contant per 1 januari 2024 (€ 492.715 x 1,02). Dit resultaat wordt vergeleken met de uitkomst van de geactualiseerde grondexploitaties van € 1.119.567,- netto contant per 1 januari 2024.

| Projecten |

NCW GREX 2023

|

NCW GREX 2023 |

NCW GREX 2024 |

Verschil |

Effect netto contant

|

Overige |

| |

per 01.01.2023 |

per 01.01.2024 |

per 01.01.2024 |

netto contant |

tussentijdse winstneming

|

verschillen |

| Slawijkseweg |

-46.716 |

-46.650 |

-29.807 |

17.843 |

4.904 |

12.939 |

| Kromkamp |

- 3.473 |

-3.543 |

-8.847 |

-5.304 |

|

-5.304 |

| Kuipje |

188.731 |

192.505 |

147.052 |

-45.453 |

|

-45.453 |

| De Rieze V + VI |

-466.637 |

-475.970 |

-339.411 |

136.559 |

33.496 |

103.063 |

| Hofskamp Oost II |

-115.455 |

-117.764 |

-106.266 |

11.498 |

33.076 |

-21.578 |

| Het VIP |

-49.164 |

-50.148 |

1.456.845 |

1.506.993 |

|

1.506.993 |

| Totaal |

-492.715 |

-502.569 |

1.119.567 |

1.622.135 |

71.477 |

1.550.659 |

Uit het overzicht volgt een verschil van netto contant € 1.622.135,- op peildatum 1 januari 2024. Van het verschil is € 1.506.993,- toe te rekenen aan de grondexploitatie voor Het VIP. Van het restant verschil van € 115.142,- (€ 1.622.135 - € 1.506.993) is netto contant € 71.477 toe te rekenen aan de tussentijds genomen winst voor de drie eerder benoemde projecten. De tussentijds genomen winst komt ten goede aan de gemeente, maar wordt wel onttrokken aan de grondexploitatie (het bedrag wordt in de boekwaarde als een negatieve opbrengst verantwoord). Het restant verschil van € 43.665,- is op hoofdlijnen toe te rekenen aan de invloed van rente als gevolg van een gestegen rentepercentage (van 1,50% op jaarbasis naar 2,25% op jaarbasis), een wijziging in de verwachte kosten - en opbrengstenstijging, een gewijzigde fasering waardoor kasstromen anders uitpakken dan voorzien en een wijziging in de uitgaven en inkomsten.

Het is niet exact te duiden hoe groot het effect van een wijziging in de kosten - en opbrengstenstijging is op het resultaat. Het effect is namelijk mede afhankelijk van de fasering (wanneer worden welke uitgaven en inkomsten verwacht) en van de hoogte van de nog te verwachten uitgaven en inkomsten. Maar om toch gevoel te krijgen in de verschillen worden in het nu volgende overzicht de in de grondexploitatie op peildatum 1 januari 2023 gehanteerde parameters vergeleken met de gehanteerde parameters in de grondexploitatie op peildatum 1 januari 2024:

| Toelichting |

2023 |

2024 |

2025 |

2026 |

2027 e.v. |

| |

|

|

|

|

|

| Grondexploitatie 2023 |

|

|

|

|

|

| Kostenstijging |

6,00% |

4,00% |

4,00% |

2,00% |

2,00% |

| Opbrengstenstijging (Het VIP) |

0,00% |

0,00% |

0,00% |

2,00% |

2,00% |

| |

|

|

|

|

|

| Grondexploitatie 2024 |

|

|

|

|

|

| Kostenstijging |

3,80% - 4,30% |

4,00% |

3,00% |

3,00% |

2,00% |

| Opbrengstenstijging (Het VIP) |

0,00% |

0,00% |

0,50% |

2,00% |

2,00% |

Uit het overzicht volgt dat de kostenstijging in 2023 gemiddeld genomen lager uitviel dan waarmee gerekend is in de grondexploitaties op peildatum 1 januari 2023 (geeft een positief effect). Voor de periode na 1 januari 2024 is de verwachting dat het iets langer duurt voordat de kostenstijging weer op de gewenste 2,00% op jaarbasis uitkomt. Voor wat betreft de opbrengstenstijging (alleen aan de orde voor Het VIP): deze komt nagenoeg overeen met de gehanteerde uitgangspunten in de grondexploitaties op peildatum 1 januari 2023. Zoals aangegeven, is ook de fasering van invloed van invloed op het resultaat. In het nu volgende overzicht worden de verwachte einddata per project weergegeven:

| Project |

GREX 2023 |

GREX 2024 |

| Slawijkseweg in Netterden |

31 december 2023 |

31 december 2025 |

| Kromkamp in Sinderen |

31 december 2024 |

31 december 2025

|

| Kuipje in Breedenbroek |

31 december 2023 |

31 december 2024 |

| De Rieze V + VI in Ulft |

31 december 2025 |

31 december 2025 |

| Hofskamp Oost II in Varsseveld |

31 december 2024 |

31 december 2024 |

| Het VIP in Varsseveld |

31 december 2032 |

31 december 2033 |

Hieronder volgt op hoofdlijnen per project een toelichting op het verschil tussen de grondexploitatie op peildatum 1 januari 2023 en de geactualiseerde grondexploitatie op peildatum 1 januari 2024. Een meer uitgebreide toelichting op de verschillen tussen de beide grondexploitaties is opgenomen in het Meerjaren Prognose Grondexploitaties.

Slawijkseweg in Netterden (woningbouw)

Het positieve resultaat van de grondexploitatie voor de Slawijkseweg in Netterden is afgenomen (er is sprake van een verschil van € 17.843,- netto contant per 1 januari 2024). Een deel van het verschil (€ 4.904 netto contant) is te verklaren door de tussentijds genomen winst in 2023. Ten opzichte van de gehanteerde uitgangspunten in de grondexploitatie op peildatum 1 januari 2023 wordt in de geactualiseerde grondexploitatie op peildatum 1 januari 2024 rekening gehouden met de ontwikkeling van 11 woningen. De verkoop van de gronden in eigendom van gemeente Oude IJsselstreek is conform vereisten met betrekking tot het Didam arrest op de markt gebracht en een marktpartij heeft hierop ingeschreven. Met deze marktpartij wordt momenteel aan de contractvorming gewerkt en aan de verdere planuitwerking. Het aangepaste plan resulteert in een langere doorlooptijd (+ twee jaar), gewijzigde uitgaven en gewijzigde grondopbrengsten. Dit alles leidt tot een gewijzigde kasstroom en in combinatie met een hoger rentepercentage (van 1,50% op jaarbasis naar 2,25% op jaarbasis) geeft dat per saldo een negatief effect op het resultaat van de grondexploitatie.

Kromkamp in Sinderen (woningbouw)

Het positieve resultaat van de grondexploitatie voor Kromkamp in Sinderen is licht verbeterd (er is sprake van een verschil van € 5.304,- netto contant per 1 januari 2024) en dit is per saldo te danken aan het opnieuw bepalen van de uitgifteprijs voor de vier nog uit te geven en resterende kavels in het plangebied.

't Kuipje in Breedenbroek (woningbouw)

Het project voorziet in de bouw van acht woningen (zes starters en twee seniorenwoningen in Collectief Particulier Opdrachtgeverschap). De kavels zijn in 2022 ook daadwerkelijk verkocht. Het tekort op de grondexploitatie voor 't Kuipje in Breedenbroek is afgenomen. In 2023 is begonnen met het woonrijp maken van het plangebied en de verwachting is dat de kosten voor de inrichting van de openbare ruimte lager uitvallen dan voorzien was in de grondexploitatie op peildatum 1 januari 2023. Dit is dan ook de verklaring voor het afgenomen tekort van de grondexploitatie voor 't Kuipje. De openbare ruimte wordt in 2024 opgeleverd en de grondexploitatie zal naar verwachting eind 2024 afgesloten kunnen worden.

De Rieze V + VI in Ulft (bedrijventerrein)

De grondexploitatie voor De Rieze V + VI in Ulft laat nog altijd een overschot zien. Het overschot is weliswaar met € 136.559,- netto contant per 1 januari 2024 afgenomen. Onderdeel van het verschil is de genomen winst in 2023 van netto contant € 33.496,- op peildatum 1 januari 2024. Zoals al toegelicht is hier geen sprake van een negatief effect ten opzichte van de grondexploitatie op peildatum 1 januari 2023. Het betreft hier het onttrekken van een deel van de winst aan de grondexploitatie. De rest van het verschil is toe te schrijven aan niet voorziene uitgaven met betrekking tot het onderzoeken en benaderen van niet gesprongen explosieven, een lager uitvallende exploitatiebijdrage, een wijziging in de kasstroom en een gestegen rentepercentage.

Hofskamp Oost II in Varsseveld (bedrijventerrein)

Ook de grondexploitatie voor Hofskamp Oost II in Varsseveld laat nog een overschot zien. Het resultaat is met € 11.498,- netto contant per 1 januari 2024 afgenomen. Ook hier vormt de tussentijds genomen winst in 2023 van netto contant € 33.076,- op peildatum 1 januari 2024. onderdeel van het verschil. Het restant verschil van positief € 21.578,- netto contant per 1 januari 2024 is per saldo te danken aan de lager uitvallende nog te realiseren uitgaven.

Het VIP in Varsseveld (bedrijventerrein)

De grondexploitatie voor de 1e fase van Het VIP laat een tekort zien. Zoals aangegeven is financieel een knip aangebracht in de ontwikkeling. In de grondexploitatie voor de 1e fase is rekening gehouden met de opbrengst voortvloeiend uit de verkoop van 9 hectare aan bouwrijpe grond (van de in totaal 25 hectare) en zijn vanuit het budgetrecht uitgaven in de grondexploitatie voor de 1e fase opgenomen die bedoeld zijn voor het gehele plangebied. Daarbij moet gedacht worden aan de uitgaven in relatie tot het slopen van alle aanwezige opstallen in het plangebied, maar ook aan planontwikkelingskosten (bijvoorbeeld het opstellen van een inrichtingsplan). Dit geeft per saldo een negatief effect op het resultaat van de grondexploitatie voor de 1e fase van Het VIP. De grondexploitatie voor de 1e fase van Het VIP heeft een resterende doorlooptijd van 10 jaar.

Overzicht verloop verliesvoorzieningen grondexploitaties

In het boekjaar 2023 hebben mutaties plaatsgevonden en zijn de verliesvoorzieningen geactualiseerd. In relatie tot de verliesvoorzieningen zijn wijzigingen aan de orde in het resultaat van de grondexploitatie voor 't Kuipje (tekort is afgenomen) en voor Het VIP (grondexploitatie voor de 1e fase laat een tekort zien). Het verloop van de voorzieningen staat weergegeven in onderstaand overzicht.

1 )Alle in deze paragraaf genoemde bedragen zijn in euro's en exclusief BTW

Faciliterend grondbeleidHiervoor is een toelichting gegeven op de lopende grondexploitaties van de gemeente. Dan hebben we het over actief grondbeleid: we kopen zelf de in exploitatie te nemen gronden aan, verzorgen de planvorming, maken het plangebied bouw - en woonrijp om vervolgens bouwrijpe grond te verkopen. In dat geval lopen we als gemeente zijnde een financieel risico waarvoor we dan ook separaat een risico - analyse opstellen (uitkomst wordt meegenomen in het bepalen van de benodigde weerstandsvermogen). Daarnaast faciliteren we als gemeente steeds meer ruimtelijke ontwikkelingen. In dat geval ligt het initiatief volledig bij anderen en daarmee ook het financieel risico. Wel zijn we verplicht om kostenverhaal te verzekeren en dat betekent dat we minimaal de ambtelijke kosten moeten verhalen bij de initiatiefnemers. Deze kosten worden voor het overgrote deel begroot met behulp van de plankostenscan. De te betalen exploitatiebijdrage ter dekking van de ambtelijke kosten worden meegenomen in de anterieure overeenkomst. De bijdragen zijn op de balans verantwoord onder overlopende activa dan wel overlopende passiva.