Inleiding

De paragraaf Bedrijfsvoering geeft inzicht in de stand van zaken en de beleidsvoornemens ten aanzien van de bedrijfsvoering. Onder bedrijfsvoering verstaan we het scheppen van voorwaarden en het bieden van ondersteuning voor de uitvoering van de gemeentelijke taken. Dit gebeurt op vakgebieden zoals: Communicatie, Personeel & Organisatie, Financiën, Juridische Zaken en meer. De processen en diensten die de bedrijfsvoering levert, dragen bij aan de realisatie van de programma's in deze begroting. In programma 5 (Bedrijfsvoering) zijn specifieke doelen benoemd, die we niet herhalen in deze paragraaf. Hieronder volgt een overzicht van de belangrijkste opgaven per onderdeel.

Algemeen

Procesgericht werken is een belangrijke basis voor de uitvoering van onze taken en werkzaamheden. Het draagt bij aan consistentie, efficiëntie en continue verbetering in onze organisatie, waardoor doelen sneller en effectiever worden bereikt. We hebben al stappen gezet in het goed beschrijven en vastleggen van werkprocessen, maar er is nog ruimte om het verder te verbeteren en te versterken binnen onze bedrijfsvoering.

Personeel en Organisatie

De krapte op de arbeidsmarkt en de vergrijzing van ons personeelsbestand vraagt om extra inzet om de capaciteit op peil te houden. We willen een inclusieve organisatie zijn, waarbij we kansen bieden aan talent en de verschillende leeftijdsgroepen goed vertegenwoordigd zijn. We sluiten hierop aan in onze actieve benadering van de arbeidsmarkt, we zorgen voor een goed onboardingprogramma om nieuwe medewerkers op weg te helpen in de organisatie, we hebben een goed leer- en ontwikkelaanbod en er is aandacht voor vitaliteitsbeleid. Vacatures worden niet als vanzelfsprekend ingevuld, maar zijn aanleiding om nut en noodzaak te evalueren, zodat formatie eventueel ingezet kan worden om andere personele knelpunten op te lossen.

Formatie (fte)

De formatie is 362 fte in 2025 (peildatum 31-12-2025 formatie inclusief structurele vacatureruimte).

De cijfers in- en uitstroom in 2025 zijn:

Er zijn 54 medewerkers ingestroomd, dit betreft instroom via tijdelijke of vaste arbeidsovereenkomst.

In 2025 zijn 36 medewerkers uitgestroomd, het betreft uitstroom van rechtswege vanwege verstrijken duur arbeidsovereenkomst voor bepaalde tijd of pensioen, uitstroom op eigen verzoek, of op initiatief van de werkgever met wederzijds goedvinden.

Daarnaast werden in 2025 flexwerkers geworven, personen die via een payroll-/uitzend-/detacheringsconstructie of als zzp’er tijdelijk aan ons verbonden zijn. Redenen voor een focus op een tijdelijke, flexibele schil zijn met name werkdruk, specialistische kennis en de hoeveelheid projecten en aanvragen die spelen

We hebben in 2025 16 stagiaires/afstudeerders begeleid en één leerling werknemer.

Ontwikkeling salariskosten

De salariskosten zijn gestegen van € 28,4 miljoen in 2024 gestegen, naar € 29,8 miljoen in 2025. Dit betreft de loonsom inclusief de inhuur op de formatie. De stijging is met name ontstaan door de salarisstijging i.v.m. CAO wijzigingen.

De totale inhuur is in 2025 € 8 miljoen, dit betreft inhuur personeel en extern advies op zowel de formatie als op projecten.

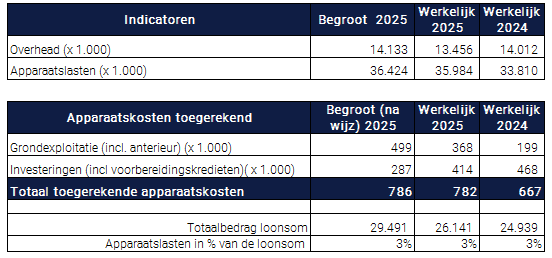

Overhead

Ziekteverzuim

Het ziekteverzuim in onze organisatie over 2025 bedraagt 7,3%. Binnen onze organisatie is dit -in vergelijk met 2024 een stijging, vorig jaar was het namelijk 6,23%. Met name het langdurig verzuim (psychisch) stijgt en dat is vergelijkbaar met de gemeentelijke sector.

We hebben blijvend aandacht voor ziekteverzuim en het voorkomen daarvan. De nieuwe arbodienst gaat een uitgebreider ondersteuning leveren op de verzuimbegeleiding. Verder worden mentale belasting en werkdruk belangrijke thema’s voor de komende jaren.

Vergoedingsregeling woon-/werkverkeer

De voorbereidingen zijn getroffen om per 1 januari 2026 een nieuwe vergoedingsregeling woon-/werkverkeer in te laten gaan. Het is een passende arbeidsvoorwaarde die bijdraagt aan aantrekkelijk werkgeverschap.

Actualiseren functiehuis

Dit jaar zijn we gestart met het actualiseren van ons functiehuis. De methodiek achter dit functiehuis is verouderd en wordt niet meer onderhouden. Momenteel loopt het project HR21. Via dit project beschrijven en waarderen we de functies binnen onze organisatie volgens de methodiek van HR21. Door aan te sluiten bij deze methodiek (ontwikkelt in opdracht van de VNG) houden we onze organisatie toekomstbestendig.

Doorontwikkeling

Het budget voor de Doorontwikkeling is ingezet voor een gezamenlijk ontwikkeltraject voor de teamleiders, waarin in verschillende modules aandacht is besteed aan leidinggevende vaardigheden. Daarnaast zijn uit dit budget coachingstrajecten voor een aantal teams, een implementatietraject voor procesmanagement en inspiratiesessies op het gebied van artificieel intelligence bekostigd.

Wethouderspensioenen

De pensioenen van wethouders gaan in het kader van de wet toekomst pensioenen (Wtp) over naar een nieuw pensioenstelsel, hiermee worden de pensioenen van politici op dezelfde manier geregeld als voor de rest van Nederland. De pensioenen zijn nu apart wettelijk geregeld in de Algemene pensioen- en uitkeringswet politieke ambtsdragers (Appa).

Per 1 januari 2028 worden deze via een wettelijke verplichting over gedragen aan het Algemeen Burgerlijk Pensioenfonds (ABP).

Bij de overgang dient een eenmalige kapitaalstorting plaats te vinden aan het ABP.

Bij de verantwoording over begrotingsjaar 2025 dient de hoogte van de voorziening gelijk te gesteld te worden aan de prognose op basis van het uitgevoerde onderzoek naar de hoogte van de eenmalige kapitaalstorting, rekening te houden met de gewijzigde verplichtingen o.a. rekenrente en dekkingsgraad van het ABP.

Voor gemeente Oude IJsselstreek resulteerde dit in een bijstorting van € 970.000.

Integriteitsbeleid

Wij werken aan een open, veilige en integere organisatiecultuur, waarin medewerkers respectvol met elkaar samenwerken en zich vrij voelen om zich uit te spreken. Leidinggevenden hebben hierin een voorbeeldrol en maken integriteit periodiek bespreekbaar in teamoverleggen en ontwikkelgesprekken. Vanuit P&O wordt dit ondersteund door gerichte communicatie en praktische handvatten.

De gemeente beschikt over een externe vertrouwenspersoon, waar medewerkers terechtkunnen voor zowel ongewenst gedrag als integriteitsvraagstukken. Meldingen van ongewenst gedrag of vermoedens van misstanden worden zorgvuldig, serieus en voortvarend opgepakt, conform de geldende procedures.

Voor het melden van (vermoedens van) misstanden geldt een gemeentelijke meldregeling. Medewerkers kunnen zich wenden tot hun leidinggevende, de externe vertrouwenspersoon of het Huis van Klokkenluiders. De procedure is op het intranet beschikbaar voor onze medewerkers.

De gemeente beschikt daarnaast over een gedragscode waarin normen en gedragsregels rondom integriteit zijn vastgelegd. Nieuwe medewerkers leggen een ambtseed of -belofte af. Voor tijdelijke krachten geldt een vergelijkbare verklaring. Tevens wordt in veel gevallen bij indiensttreding een Verklaring Omtrent Gedrag (VOG) gevraagd. Tijdens de introductie besteden wij aandacht aan integriteit.

In het afgelopen jaar is via het intranet periodiek aandacht besteed aan integriteit. Nieuwe medewerkers en bestuurders hebben bij indiensttreding de ambtseed of -belofte afgelegd. Daarnaast is aandacht besteed aan het beheersen van integriteitsrisico’s binnen kritieke werkprocessen, zoals inkoop en aanbesteding en betalingen.

De externe vertrouwenspersoon heeft conform afspraak verslag uitgebracht aan de algemeen directeur. Het verder aanscherpen van procedures en regelingen is in het afgelopen jaar beperkt aan de orde geweest en wordt in het komende jaar opgepakt.

Binnen de gemeente Oude IJsselstreek is er geen directe aanleiding om integriteit als probleemthema te agenderen. Tegelijkertijd vraagt integriteit blijvende en gerichte aandacht. In 2026 wordt hier daarom vanuit management en P&O actiever invulling aan gegeven.

Concreet betekent dit dat:

- integriteit structureel wordt geagendeerd in teamoverleggen, waarbij aandacht wordt besteed aan dilemma’s uit de praktijk;

- leidinggevenden worden ondersteund in het voeren van het gesprek over het ‘grijze gebied’ tussen wat acceptabel is en wat niet;

- via de communicatiekalender periodiek aandacht wordt besteed aan integriteit (bijvoorbeeld via casuïstiek, nieuwsberichten en handreikingen);

- wordt gestart met het actualiseren en waar nodig aanscherpen van relevante regelingen en procedures;

- blijvend aandacht wordt besteed aan een laagdrempelige meldcultuur en de bekendheid van de externe vertrouwenspersoon.

Met deze inzet wordt in 2026 nadrukkelijker gewerkt aan het versterken van het integriteitsbewustzijn en het bespreekbaar maken van dilemma’s binnen de organisatie.

Informatisering & Automatisering

De ICT-beheeromgeving is ondergebracht bij de regionale samenwerking, waarbij de gemeente Doetinchem fungeert als gastheer. De uitvoering van ICT-beheer gebeurt binnen de kaders van de Baseline Informatiebeveiliging Overheid (BIO). Het actualiseren van de governance van de samenwerking en het continue ontwikkelen van cybersecuritymaatregelen zijn daarbij speerpunten. Het inrichten en beheren van applicaties gebeurt binnen de eigen organisatie, met een sterke focus op privacy (AVG) en zorgvuldig rechten- en autorisatiebeheer, zodat gegevens veilig en alleen toegankelijk voor bevoegde medewerkers zijn. Binnen de gemeentelijke organisatie staat informatieveiligheid hoog op de agenda in de vorm van bewustzijnsacties, trainingen en communicatie. In 2025 zijn alle medewerkers middels de game “spion op je pad” getraind op het gebied van informatieveiligheid, daarnaast hebben medewerkers wekelijks een korte video ontvangen met aandacht voor cyber security.

We hebben in 2025 strategie en richtlijnen vastgesteld voor het gebruik van Artificial Intelligence (AI).

Kunstmatige intelligentie (AI) speelt een steeds grotere rol in ons werk en dagelijks leven. Ook binnen onze organisatie onderzoeken we hoe AI ons kan helpen slimmer, efficiënter en innovatiever te werken. We hebben in 2025 een strategie en richtlijnen vastgesteld over hoe we AI veilig en verantwoord inzetten.

Financiën

Beheer en advisering over onze geldstromen is een belangrijk taak van team Financiën. We ondersteunen de budgetbeheerders bij hun financiële opgaven en de verantwoording ervan. Met de budgethoudersregeling hebben we stappen gezet om het meer-ogen principe voor de rechtmatige besteding van middelen verder te borgen.

De voorbereidingen voor de aanbesteding van een nieuw financieel pakket zijn in 2025 zijn gestart.

Inkoop

Het team inkoop ondersteunt bij rechtmatig, doelmatig en transparant inkopen van goederen, diensten en werken zodat publieke middelen efficiënt worden besteed en rekening wordt gehouden met wet- en regelgeving, zoals de Aanbestedingswet.

We hebben een controle uitgevoerd op ons inkoopbeleid. Vanuit de eerste steekproef op inkopen is een selectie gemaakt van de facturen die volgens een meervoudige aanbesteding moeten zijn aangekocht. In de toetsing en controle van ons inkoopbeleid zijn deze facturen volgens de juiste richtlijnen behandeld en zijn daar geen onrechtmatigheden in geconstateerd.

In 2025 zijn er tien Europese aanbestedingen uitgevoerd. In het proces Europese aanbestedingen zijn geen onrechtmatigheden geconstateerd.

Juridische Zaken

We zien de afgelopen jaren een toename in het aantal aanvragen in het kader van de Wet open overheid en de complexiteit van bezwaarprocedures. Het aantal Woo-verzoeken is in 2025 gestegen met bijna 40% ten opzichte van 2024. Dit vergt meer inzet van de juridische medewerkers. Sommige bezwaren kunnen we aan de voorkant afhandelen door in overleg te treden met bezwaarmakers, maar steeds meer inwoners zetten procedures door vanuit principiële beweegredenen vanuit wantrouwen naar de overheid. We monitoren op aantallen bezwaren en de kwaliteit van onze procedures. De opgedane inzichten delen we met beleidsmedewerkers om processen te verbeteren en om risico's te onderkennen. Waar nodig nemen we maatregelen om extra capaciteit in te zetten.

Rekenkameronderzoeken

Het onderzoek van de rekenkamer naar informatiebeveiliging en privacy is in 2025 afgerond.

De rekenkamer neemt in 2025 deel aan het grootschalige DoeMee-onderzoek van de Vereniging van Rekenkamers. Dit is een benchmarkonderzoek dat jaarlijks uitgevoerd wordt, dit jaar bij ruim 150 decentrale overheden. Aanvullend wordt een verdiepend onderzoek naar investeringen en reserves uitgevoerd. De resultaten worden in het voorjaar van 2026 verwacht.

Het onderzoek naar digitale dienstverlening is eerder gestart door de rekenkamer omdat het onderzoek naar ondermijning niet is doorgegaan. Het onderzoek wordt in 2026 afgerond.