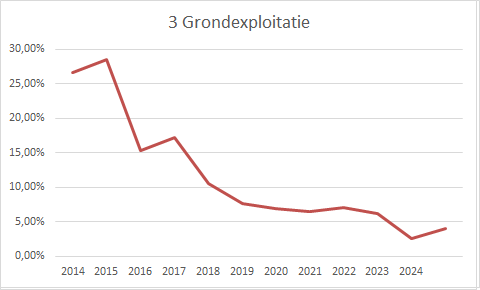

Actualisatie grondexploitaties

Alle lopende grondexploitaties worden jaarlijks geactualiseerd. Daarmee wordt, conform één van de vereisten die gesteld wordt aan de paragraaf grondbeleid, een actuele prognose van de te verwachten resultaten van de grondexploitaties afgegeven. Het actualiseren van de grondexploitatie houdt het volgende in:

- Bijstelling van de boekwaarden op basis van inkomsten en uitgaven van het afgelopen jaar (2024);

- Actualiseren van de ramingen voor de nog geplande uitgaven en inkomsten na 1 januari 2025;

- Actualiseren van planning en fasering naar aanleiding van de laatste ontwikkelingen;

- Het verwerken van eventuele gevolgen uit wijziging van wet- en regelgeving;

- Aanpassing parameters.

Naast de paragraaf grondbeleid werken we met een Meerjaren Prognose Grondexploitaties (MPG). Het MPG geeft meer gedetailleerd inzicht in de lopende grondexploitaties en moet gezien worden als aanvulling op de paragraaf grondbeleid behorende bij de jaarrekening. In de vergadering van 4 juli 2024 heeft de raad zowel de jaarrekening 2023 als het MPG op peildatum 1 januari 2024 vastgesteld. Met het vaststellen van het MPG zijn ook de financiële kaders voor de lopende grondexploitaties bepaald.

Aanpassing parameters

Bij het aanpassen van de parameters gaat het om het te hanteren rentepercentage, de kostenstijging en de opbrengstenstijging. Hieronder volgt een toelichting op de gehanteerde parameters:

- De rente waarmee in de grondexploitatie wordt gerekend bedraagt 2,25% op jaarbasis. Elk jaar wordt voor het herzien van de grondexploitaties bij het opstellen van de jaarrekening berekend wat de rente moet zijn die over de boekwaarde aan de algemene middelen wordt vergoed, de zogenaamde ‘omslagrente’. De gemeenten zijn verplicht om de werkelijke rente over het vreemde vermogen toe te rekenen aan de grondexploitaties. Het te hanteren rentepercentage is daarmee ongewijzigd ten opzichte van het gehanteerde rentepercentage in de grondexploitaties op peildatum 1 januari 2024;

- Ten aanzien van de kostenstijging in 2024 geldt dat een onderscheid gemaakt is in de kosten voor het bouw - en woonrijp maken en in de overige kosten (waaronder planontwikkelingskosten). Voor wat betreft de kostenstijging in 2024 met betrekking tot het bouw - en woonrijp maken sluiten we aan op de GWW index van 4,19% (Bron: kostenstijging grond, weg - en waterbouw nieuwbouw van BDB Bouw(kosten) data d.d. januari 2025). De overige kosten zijn van peildatum 1 januari 2024 naar peildatum 1 januari 2025 geïndexeerd met 3,30% (bron: consumentenprijsindex 2024 CBS).

- Voor de periode na 1 januari 2025 is voor wat betreft de kostenstijging aansluiting gezocht bij de "Outlook Grondexploitaties 2025" uitgegeven door Metafoor Ruimtelijke Ontwikkeling. Ook daarbij wordt weer een onderscheid gemaakt in de te hanteren percentage voor de civieltechnische werken en in de overige kosten;

- In het geval van de nog te verwachten grondopbrengsten voor de Slawijkseweg in Netterden, Kromkamp in Sinderen en de Rieze in Ulft geldt dat we geen opbrengstenstijging toepassen. Voor deze grondexploitaties geldt dat de resterende exploitatieperiode van korte duur is. Ook zijn in een aantal gevallen al (koop) afspraken gemaakt. Voor de grondexploitaties van De Tuit en Het VIP wordt wel rekening gehouden met een opbrengstenstijging. In beide gevallen geldt dat sprake is van een grondexploitatie met een lange doorlooptijd en zijn er nog geen afspraken met ontwikkelaars dan wel bedrijven gemaakt over afname van de gronden. De parameter voor de opbrengstenstijging is in dit geval gebaseerd op de "Outlook grondexploitaties 2025" van Metafoor Ruimtelijke Ontwikkeling.

Resultaten van gronden in exploitatie ( = actief grondbeleid)

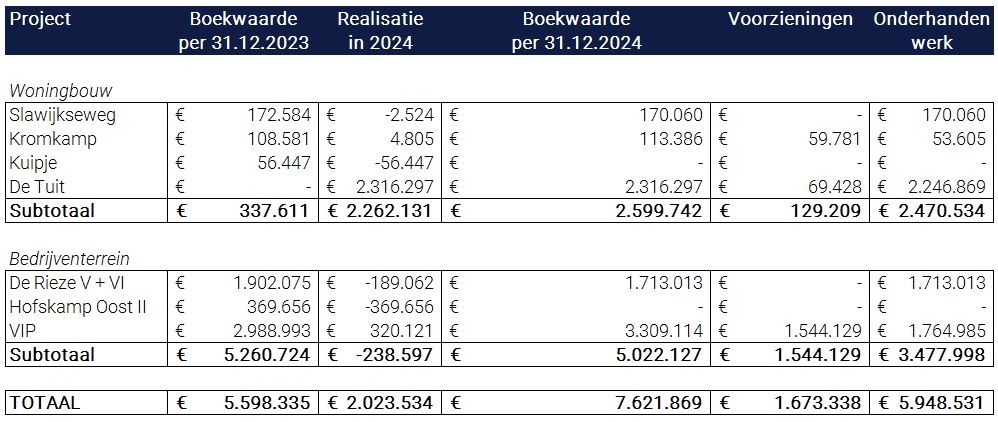

Alle grondexploitaties zijn geactualiseerd van peildatum 1 januari 2024 naar peildatum 1 januari 2025. In de geactualiseerde grondexploitaties wordt een onderscheid gemaakt in de al gerealiseerde uitgaven en inkomsten per 31 december 2024 en in de nog te verwachten uitgaven en inkomsten voor de periode na 1 januari 2025. In onderstaande tabel wordt per project (lopende grondexploitaties) allereerst het verloop van de boekwaarde weergegeven, de getroffen voorziening per 1 januari 2025 en het saldo onderhanden werk per 31 december 2024.

Om mee te beginnen: sinds 1 januari 2024 wordt het resultaat van de grondexploitaties op eindwaarde gepresenteerd. Dat betekent ook dat voor grondexploitaties met een tekort een voorziening op eindwaarde getroffen zal worden.

De boekwaarde bedraagt € 7.621.869,- per 31 december 2024 en dit is inclusief de door de raad vastgestelde (en geopende) grondexploitatie voor De Tuit op 25 april 2024. Bij het opstellen van de jaarrekening over 2023 was nog geen sprake van een vastgestelde grondexploitatie voor De Tuit in Varsseveld. In de door de raad vastgestelde grondexploitatie voor De Tuit was al sprake van een boekwaarde van € 1.596.898,- per 31 december 2023. Het gaat hier om de voorbereidingskosten die met het openen van de grondexploitatie zijn ingebracht (van Immaterieel Vaste Activa naar Vlottende Activa overgeheveld). De daadwerkelijke financiële uitwerking heeft echter in 2024 plaatsgevonden. Voor De Tuit geldt dat in 2024 per saldo meer kosten dan opbrengsten gerealiseerd zijn. Het gaat om een saldo van € 719.398,- in 2024 en samen met het saldo van € 1.596.898,- per 31 december 2023 bedraagt de boekwaarde € 2.316.297,- per 31 december 2024.

De grondexploitaties voor 't Kuipje in Breedenbroek (woningbouw) en Hofskamp Oost II in Varsseveld (bedrijventerrein) zijn per 31 december 2024 afgesloten. Alle begrote kosten en opbrengsten voor 't Kuipje in Breedenbroek zijn per 31 december 2024 gerealiseerd en de grondexploitatie wordt dan ook afgesloten. Voor Hofskamp Oost II in Varsseveld geldt dat alle begrote opbrengsten en nagenoeg alle begrote kosten per 31 december 2024 gerealiseerd zijn. De resterende kosten zijn begroot op € 31.000,- en hebben betrekking op de aanleg van een aantal inritten (ontsluiting kavels), bedrijfsaansluitingen en de berminrichting. Gezien de lange doorlooptijd van deze grondexploitatie (ruim 15 jaar) en de financieel beperkte omvang van de restwerkzaamheden wordt de grondexploitatie per 31 december 2024 afgesloten. Wel is het voorstel om een bestemmingsreserve te vormen van € 31.000,- om de kosten van de restwerkzaamheden te dekken vanuit het positieve resultaat van de af te sluiten grondexploitatie.

Een drietal grondexploitaties laten vooralsnog een tekort zien waarvoor dan ook conform de vereisten vanuit het Besluit Begroting en Verantwoording een voorziening is getroffen. Het gaat om de grondexploitaties voor Kromkamp in Sinderen (woningbouw), De Tuit in Varsseveld (woningbouw) en Het VIP in Varsseveld (bedrijventerrein). De totale voorziening bedraagt € 1.673.338 op peildatum 1 januari 2025 en het saldo onderhanden werk komt daarmee uit op € 5.948.531 per 31 december 2024.

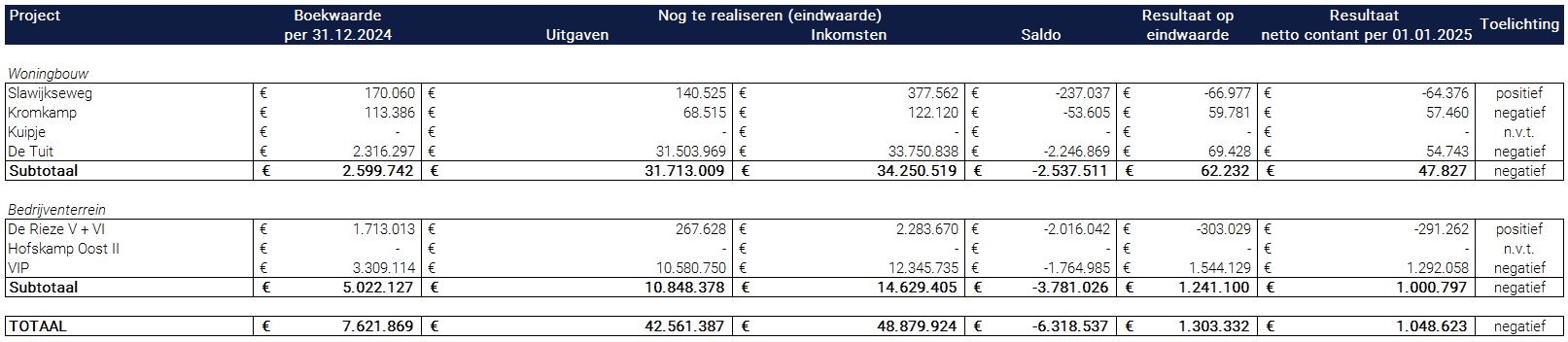

Hieronder volgt voor de lopende grondexploitaties op peildatum 1 januari 2025 een overzicht van de nog te verwachten uitgaven en inkomsten voor de periode na 1 januari 2025. Zowel de nog te realiseren uitgaven als inkomsten zijn inclusief kosten - dan wel opbrengstenstijging en rentelasten dan wel rentebaten (op eindwaarde):

Uit het overzicht volgt dat de grondexploitaties per saldo in totaliteit een negatief resultaat laten zien waarin de grondexploitatie voor de 1e fase in de ontwikkeling van Het VIP het grootste aandeel heeft. De grondexploitaties voor Kromkamp in Sinderen, De Tuit in Varsseveld en Het VIP in Varsseveld laten een tekort zien en zoals al toegelicht, is voor het tekort een voorziening getroffen. In het resultaat van de geactualiseerde grondexploitaties per 1 januari 2025 is rekening gehouden met de tussentijds genomen winst in 2024.

Woningbouw

Op peildatum 1 januari 2025 kennen we nog drie lopende grondexploitaties voor woningbouw. Het gaat daarbij om de grondexploitatie voor de Slawijkseweg in Netterden, Kromkamp in Sinderen en De Tuit in Varsseveld. Voor de Slawijkseweg in Netterden geldt dat in 2023 een plan met een capaciteit voor elf woningen conform vereisten vanuit het Didam arrest op de markt is gebracht. Hierop heeft een ontwikkelaar zich ingeschreven en momenteel wordt hard gewerkt aan de contractvorming. Naar verwachting zal in 2025 de resterende kavel gelegen binnen Kromkamp in Sinderen op de markt gebracht worden. Daar waar we aanvankelijk nog rekening hielden met de bouw van vier woningen (twee hoekwoningen en twee tussenwoningen) gaan we nu uit van de bouw van een vrijstaande woning (dan wel een twee onder één kap woning). Aanleiding hiervoor is dat vanuit de markt geen interesse blijkt te zijn voor de bouw van de eerder benoemde vier woningen (ook niet als CPO).

Op 22 april 2021 heeft de gemeenteraad een vijftal uitleglocaties met een capaciteit voor 1.400 tot 1.850 woningen voor de periode tot 2030 aangewezen. Op 8 maart 2023 is de Woondeal 1.0 in aanwezigheid van de minister getekend en in de periode tot 2030 mogen we afgerond 8.400 woningen realiseren waarvan afgerond 1.500 in de gemeente Oude IJsselstreek. Binnen de gemeente wordt volop aan de planvorming voor de aangewezen uitleglocaties gewerkt. Het resultaat hiervan is dat de raad op 25 april 2024 het bestemmingsplan, het stedenbouwkundig plan (inclusief beeldkwaliteitsplan), het exploitatieplan en de gemeentelijke grondexploitatie voor De Tuit heeft vastgesteld. Momenteel zijn we in afwachting van het beroep bij de Raad van State. Tegelijkertijd zijn we wel druk doende met het treffen van de voorbereidingen voor het bouwrijp maken van de 1e fase binnen De Tuit en het opstellen van een document in verband met de verkoop van kavels ten behoeve van de bouw van woningen binnen diezelfde 1e fase in de ontwikkeling.

Daarnaast zijn we met Lenteleven in Gendringen en Biezenakker in Ulft in de voorbereidingsfase. We zijn druk doende met het opstellen van het TAM IMRO plan en alles wat daarbij komt kijken. De daarmee gepaard gaande kosten worden gedekt vanuit de gevoteerde voorbereidingskredieten (verantwoording hierover verloopt via de bestuursrapportage). Deze voorbereidingskosten worden uiteindelijk ingebracht in de nog te openen gemeentelijke (grond)exploitatie voor de te onderscheiden locaties.

Grondexploitaties bedrijventerreinen

Per 1 januari 2025 kennen we nog twee grondexploitaties voor bedrijventerreinen. Het gaat om het bedrijventerrein De Rieze in Ulft en het Varsseveld Industriepark in Varsseveld. Voor De Rieze geldt dat nog circa 2,28 hectare beschikbaar hebben aan uit te geven bouwrijpe gronden. Daarvoor geldt echter wel dat voor meer dan de helft van de gronden al sprake is van een overeenkomst. Naar verwachting zullen de laatste kavels in 2026 verkocht worden en kan de grondexploitatie voor De Rieze per 31 december 2026 afgesloten worden. Voor wat betreft Het VIP geldt dat we er vooralsnog vanuit gaan dat start uitgifte van bouwrijpe kavels op de traditionele wijze niet voor 2029 plaats zal vinden in verband met netcongestie. Wel worden de voorbereidingen getroffen om het gebied bouwrijp te kunnen maken. Zo zullen de aanwezige opstallen in het plangebied in 2025 gesloopt gaan worden.

Naast onze eigen grondexploitaties voor bedrijventerreinen anticiperen werken we ook samen met de gemeenten Doetinchem, Montferland en Bronckhorst bij de ontwikkeling van bedrijventerreinen in de regio. Daarbij gaat het specifiek om de ontwikkeling van het Regionaal Bedrijventerrein in de gemeente Doetinchem en DocksNLD in de gemeente Montferland. De vier gemeenten zitten risicodragend in deze ontwikkelingen. In 2019 hebben de vier Achterhoekse gemeenteraden ingestemd met de uitwerking van de gedachtelijnen voor de toekomst van de bedrijventerreinen in de West Achterhoek. De uitwerking van deze gedachtelijnen betekent voor het A18 Bedrijvenpark dat het noordelijk deel weer in exploitatie is genomen door de toenemende vraag naar (grote) bedrijfskavels, de concrete belangstelling en een daadwerkelijke verkoop op het noordelijk deel. De recentelijke actualisatie van de grondexploitatie (peildatum 1 januari 2025) van het Bedrijvenpark A18 in Doetinchem laat een positief resultaat zien. We hoeven dan ook geen voorziening te treffen voor onze deelname in het Bedrijvenpark A18. Met het actualiseren van de grondexploitatie is ook een risico - analyse uitgevoerd en daaruit volgt dat het saldo aan financiële effecten van de geïnventariseerde kansen en bedreigingen binnen de geactualiseerde grondexploitatie zelf opgevangen kunnen worden. Dit betekent dat we voor het bepalen van de vereiste weerstandscapaciteit geen rekening meer hoeven te houden met een financieel risico in relatie tot de ontwikkeling van het Bedrijvenpark A18 in Doetinchem.

Tussentijdse winstneming

In de notitie "Grondbeleid in begroting en jaarstukken (2023)" van de commissie BBV is de aanbeveling opgenomen dat, volgens het realisatiebeginsel, wanneer voldoende zekerheid voor winst nemen bestaat, de winst dan ook dient te worden genomen. Bij de volgende grondexploitaties is (tussentijds) winst genomen: Slawijkseweg in Netterden, De Rieze V + VI in Ulft en Hofskamp Oost - II in Varsseveld. Voor de overige grondexploitaties geldt dat het nemen van (tussentijdse) winst niet aan de orde is, omdat of sprake is van een grondexploitatie met een tekort of er zijn nog geen gronden verkocht. In onderstaand overzicht wordt de winstneming per project in 2024 toegelicht:

De hoogte van de te nemen winst is bepaald op basis van de daarvoor geldende methodiek volgens de BBV. In 2024 is in totaliteit voor een bedrag van € 264.567,- aan winst genomen. De tussentijds genomen winst is als een "negatieve" opbrengst verantwoord in de geactualiseerde grondexploitaties voor de betreffende projecten per 1 januari 2025 en komt ten goede aan het jaarresultaat 2024.

In de toelichting op het saldo onderhanden werk is al aangegeven dat de grondexploitatie voor Hofskamp oost II in Varsseveld per 31 december 2024 is afgesloten. Het bedrag aan te nemen winst van € 1.701.579,- per 31 december 2024 (zie bovenstaande tabel) komt dan ook overeen met het uiteindelijk resultaat van deze ontwikkeling met dien verstande dat het bedrag van in totaal € 31.000,- aan restwerkzaamheden hierop gecorrigeerd zou moeten worden om van het daadwerkelijk resultaat te kunnen spreken.

Verloop resultaat grondexploitaties

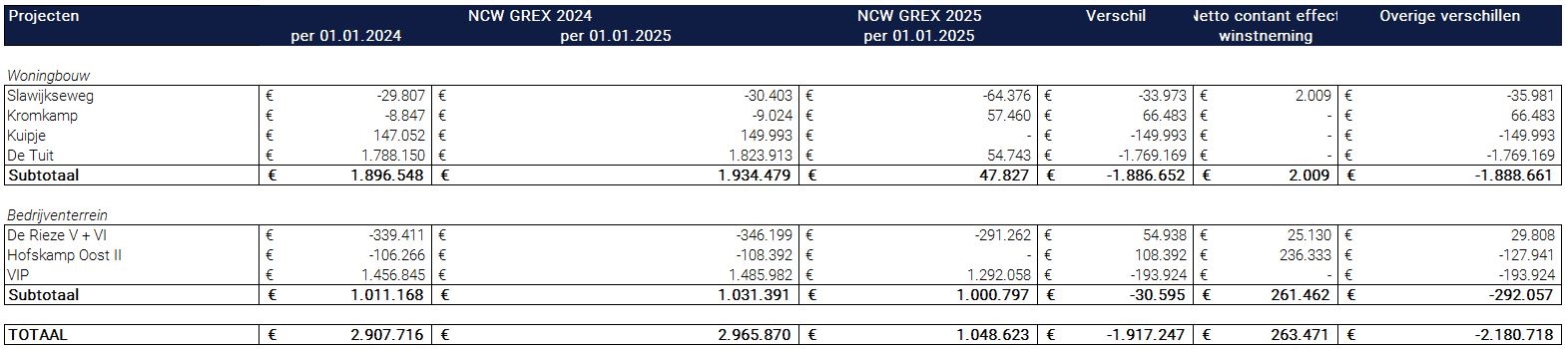

In de nu volgende tabel wordt het resultaat van de grondexploitaties per 1 januari 2024 (inclusief De Tuit) vergeleken met de resultaten van de geactualiseerde grondexploitaties per 1 januari 2025. Om een juiste vergelijking te kunnen maken, zijn de netto contante resultaten van de grondexploitaties op peildatum 1 januari 2024 met één jaar opgerent naar peildatum 1 januari 2025 (op basis van een verdisconteringsvoet van 2% op jaarbasis). Dus het totaal netto contant resultaat van de grondexploitaties op peildatum 1 januari 2024 van € 2.907.716,- negatief bedraagt € 2.965.870,- negatief per 1 januari 2025 (€ 2.907.716 x 1,02). Dit resultaat wordt vergeleken met de uitkomst van de geactualiseerde grondexploitaties van € 1.048.623,- negatief per 1 januari 2025.

Uit het overzicht volgt een positief verschil van netto contant € 1.917.247,- op peildatum 1 januari 2025. Van het verschil is een deel toe te rekenen aan de (tussentijds) genomen winst van € 263.471,- (let op: netto contant) per 31 december 2024. De (tussentijds) genomen winst komt ten goede aan de gemeente, maar wordt wel onttrokken aan de grondexploitatie (het bedrag wordt in de boekwaarde als een negatieve opbrengst verantwoord). Het restant (positief) verschil van € 2.180.718,- is op hoofdlijnen toe te rekenen aan een wijziging in de verwachte kosten - en opbrengstenstijging, een gewijzigde fasering waardoor kasstromen anders uitpakken dan voorzien en een wijziging in de kosten en opbrengsten.

Het is niet exact te duiden hoe groot het effect van een wijziging in de kosten - en opbrengstenstijging is op het resultaat. Het effect is namelijk mede afhankelijk van de fasering (wanneer worden welke uitgaven en inkomsten verwacht) en van de hoogte van de nog te verwachten uitgaven en inkomsten. Maar om toch gevoel te krijgen in de verschillen worden in het nu volgende overzicht de in de grondexploitatie op peildatum 1 januari 2024 gehanteerde parameters vergeleken met de gehanteerde parameters in de grondexploitatie op peildatum 1 januari 2025:

Uit het overzicht volgt dat de kostenstijging voor wat betreft de GWW kosten (civieltechnische werken) in 2024 hoger uitviel dan waarmee gerekend is in de grondexploitaties op peildatum 1 januari 2024 (geeft een negatief effect). Dat geldt echter niet voor de kostenstijging in relatie tot de overige kosten (waaronder de kosten van planontwikkeling). Deze viel juist lager uit dan waarmee in de grondexploitatie op peildatum 1 januari 2024 is gerekend en dat geeft een positief effect. Voor de periode na 1 januari 2025 is de verwachting dat het iets langer duurt voordat de kostenstijging weer op de gewenste 2,00% op jaarbasis uitkomt en dat heeft een kostenverhogend effect naar de toekomst toe.

De opbrengstenstijging voor de uit te geven gronden binnen Het VIP wijkt in de geactualiseerde grondexploitatie op peildatum 1 januari 2025 licht af van de gehanteerde opbrengstenstijging in de grondexploitatie op peildatum 1 januari 2024. Het geeft een licht positief effect in het resultaat van de grondexploitatie.

Tot slot het percentage opbrengstenstijging voor De Tuit: in de vastgestelde en geopende grondexploitatie op peildatum 1 januari 2024 werd met een lager percentage voor opbrengstenstijging gerekend dan waarmee nu in de geactualiseerde grondexploitatie op peildatum 1 januari 2025 rekening mee houden. De grondprijzen zijn geactualiseerd op peildatum 1 januari 2025 en ten opzichte van de gehanteerde grondprijzen in de grondexploitatie op peildatum 1 januari 2024 vallen ze gemiddeld genomen 8,75% hoger uit. Uiteraard geeft dat een positief effect in het resultaat van de grondexploitatie. Daarnaast passen we in de geactualiseerde grondexploitatie op peildatum 1 januari 2025 een differentiatie toe in het te hanteren percentage voor opbrengstenstijging. We maken daarin een onderscheid in de verschillende woningbouwsegmenten. Voor de te ontwikkelen woningen in de sociale huur, goedkope koop en betaalbare koop hanteren we een opbrengstenstijging van 2,00% op jaarbasis (streefpercentage ECB). Voor de woningen in het dure segment hanteren we een hoger percentage (deze baseren we op de Outlook Grondexploitaties 2024 uitgegeven door Metafoor Ruimtelijke Ontwikkeling).

Zoals aangegeven, is ook de fasering van invloed van invloed op het resultaat. In het nu volgende overzicht worden de verwachte einddata per project weergegeven:

Hieronder volgt op hoofdlijnen per project een toelichting op de overige verschillen (de winstneming niet meegenomen) tussen de grondexploitatie op peildatum 1 januari 2024 en de geactualiseerde grondexploitatie op peildatum 1 januari 2025. Een meer uitgebreide toelichting op de verschillen tussen de beide grondexploitaties is opgenomen in het Meerjaren Prognose Grondexploitaties.

Slawijkseweg in Netterden (woningbouw)

Het positieve resultaat van de grondexploitatie voor de Slawijkseweg in Netterden is toegenomen. Het overgrote deel van het positieve verschil is te danken aan het door de gecontracteerde marktpartij uitgebrachte grondbod. Deze valt hoger uit dan voorzien was in de grondexploitatie op peildatum 1 januari 2024.

Kromkamp in Sinderen (woningbouw)

Het resultaat van de grondexploitatie voor Kromkamp in Sinderen is omgeslagen van een licht positief resultaat naar een licht negatief resultaat. In de grondexploitatie op peildatum 1 januari 2024 is rekening gehouden met de uitgifte van vier bouwrijpe kavels ten behoeve van een tweetal tussenwoningen en een tweetal hoekwoningen. Op basis van ontwikkelingen in 2024 houden we nu rekening met de uitgifte van een bouwrijpe kavel ten behoeve van de bouw van een vrijstaande woning. Dit levert per saldo minder op en resulteert dan ook in een grondexploitatie met een tekort waarvoor dan ook een voorziening wordt getroffen.

Kuipje in Breedenbroek (woningbouw)

In 't Kuipje in Breedenbroek zijn acht woningen gebouwd (zes starters woningen twee senioren woningen in Collectief Particulier Opdrachtgeversschap). Omdat alle begrote kosten en uitgaven gerealiseerd zijn, wordt de grondexploitatie per 31 december 2024 afgesloten. De grondexploitatie op peildatum 1 januari 2024 voor 't Kuipje liet een tekort zien van € 149.993,- per 31 december 2024 en voor het tekort is dan ook een voorziening getroffen. De nu geactualiseerde grondexploitatie laat een tekort zien van € 86.350,- per 31 december 2024 (het eindresultaat van deze ontwikkeling). De uiteindelijke kosten zijn lager uitgevallen dan voorzien was in de grondexploitatie op peildatum 1 januari 2024. Dit heeft tot gevolg dat de omvang van de te treffen voorziening minder omvangrijk hoeft te zijn dan waarmee aanvankelijk rekening is gehouden. Omdat de grondexploitatie per 31 december 2024 afgesloten wordt, is de vereiste voorziening ingebracht en daarmee is sprake van een sluitend (neutraal) resultaat. Dit geeft in het gepresenteerde verschil een vertekend beeld: uit het overzicht volgt een positief verschil van € 149.993,- per 31 december 2024, maar het daadwerkelijk voordeel bedraagt € 63.643,- per 31 december 2024 zijnde het verschil tussen de getroffen voorziening van € 149.993,- per 31 december 2024 en de uiteindelijk ingebrachte voorziening van € 86.350,- per 31 december 2024. Het voordeel komt ten goede aan het jaarresultaat over 2024.

De Tuit (woningbouw)

De grondexploitatie voor De Tuit is op 25 april 2024 door de raad vastgesteld met een tekort van € 2.267.806,- per 31 december 2035. Dit komt overeen met een tekort van in totaal € 1.788.150,- netto contant per 1 januari 2024 (netto contant € 1.823.912,- op peildatum 1 januari 2025). Dit is het resultaat van de grondexploitatie exclusief de in 2024 toegekende woningbouwimpuls en de daarbij behorende provinciale cofinanciering.

De geactualiseerde grondexploitatie laat een tekort zien van € 69.428,-per 31 december 2036 en dat komt overeen met een negatief resultaat van € 54.743,- netto contant op peildatum 1 januari 2025. Voor het hiervoor benoemde tekort op eindwaarde van € 69.428,- per 31 december 2036 wordt dan ook een voorziening getroffen. De verbetering in het resultaat is per saldo op hoofdlijnen als volgt te verklaren: op basis van het inrichtingsplan (verdiepingsslag van het stedenbouwkundig plan) is de SSK raming voor het bouw - en woonrijp maken geactualiseerd en dat resulteert in meerkosten (1), de raming voor de plankosten en de kosten van voorbereiding en toezicht is bijgesteld wat leidt tot meerkosten (2), de grondprijzen voor de bouwrijpe kavels zijn herzien op basis van een geactualiseerde grondprijsadvies wat in hogere grondopbrengsten resulteert (3), bijgestelde parameters voor kosten - en opbrengstenstijging in combinatie met een gewijzigde fasering (4) en tot slot is een deel van de ontvangen woningbouwimpuls en de provinciale cofinanciering ingerekend (5).

Voor wat betreft de woningbouwimpuls en de provinciale cofinanciering: de totaal toegekende bijdrage valt hoger uit dan het bedrag dat nu in de geactualiseerde grondexploitatie op peildatum 1 januari 2025 is ingerekend. Voor zowel de woningbouwimpuls als de provinciale cofinanciering gelden spelregels (voorwaarden) en is een aparte berekening opgesteld. De voorwaarden betreffen o.a. het aantal te realiseren woningen, het aandeel betaalbare woningen, het moment dat de bouw gestart moet zijn en het moment waarop de woningen gereed moeten zijn. Bij het niet voldoen aan de voorwaarden kunnen het ministerie of de provincie de subsidie (gedeeltelijk) terugvorderen. Daarnaast vindt de eindafrekening van de bijdragen plaats op grond van het (publieke) tekort aan het einde van de ontwikkeling. Dus ook als het tekort kleiner blijkt dan het publieke tekort als becijferd bij de aanvraag van beide subsidies kan (gedeeltelijke) terugbetaling van betreffende bijdragen aan de orde zijn. Omdat het resultaat van de grondexploitatie zich positief heeft ontwikkeld ten opzichte van de berekening die ten grondslag ligt aan de subsidie aanvragen is er voorzichtigheidshalve voor gekozen om in de gemeentelijke grondexploitatie slechts deels rekening te houden met de subsidies. De ontvangen voorschotten (woningbouwimpuls en provinciale cofinanciering) zijn op de balanspost van derden verkregen middelen (overlopende passiva) verantwoord.

De Rieze V + VI in Ulft (bedrijventerrein)

De grondexploitatie voor De Rieze V + VI in Ulft laat op peildatum 1 januari 2025 nog altijd een overschot zien. Het resultaat van de grondexploitatie is wel licht afgenomen en dat is als volgt te verklaren: minder uitgeefbaar oppervlak (1) en een wijziging in de parameter voor kostenstijging in combinatie met een gewijzigde fasering (2).

Hofskamp Oost II in Varsseveld (bedrijventerrein)

De grondexploitatie voor Hofskamp Oost II in Varsseveld wordt per 31 december 2024 afgesloten. Zoals eerder in deze paragraaf toegelicht zijn alle opbrengsten en nagenoeg alle begrote kosten per 31 december 2024 gerealiseerd. Het voorstel is om voor de resterende werkzaamheden en de daarmee gepaard gaande kosten een bestemmingsreserve te vormen en deze te dekken vanuit het positieve resultaat van de af te sluiten grondexploitatie. De grondexploitatie laat op peildatum 1 januari 2024 een overschot zien van in totaal € 108.392,- per 31 december 2024. De nu geactualiseerde grondexploitatie laat uiteindelijk een overschot zien van € 236.333,- per 31 december 2024.Het positief verschil van € 127.941,- is te danken aan de uiteindelijk lager uitvallende kosten dan voorzien was in de grondexploitatie op peildatum 1 januari 2024. Het overschot van € 236.333,- komt ten goede aan het jaarresultaat over 2024. Let op: voor de dekking van de restwerkzaamheden moet wel een bestemmingsreserve met een omvang van € 31.000,- gevormd gaan worden en deze moet gedekt worden vanuit het genomen resultaat over 2024.

Het VIP in Varsseveld (bedrijventerrein)

De grondexploitatie voor de 1e fase van Het VIP laat een tekort zien. Per 31 december 2023 is financieel een knip aangebracht in de ontwikkeling van het bedrijventerrein met het oog op een mogelijk lange doorlooptijd van de gehele ontwikkeling als gevolg van problemen met de energievoorziening. Dit resulteerde in grondexploitatie met een tekort waarvoor dan ook een voorziening is getroffen. De geactualiseerde grondexploitatie op peildatum 1 januari 2025 laat nog altijd een tekort zien waarvoor dan ook een voorziening getroffen moet worden. Maar het tekort is wel in omvang afgenomen en dat heeft een positief effect op de hoogte van de treffen voorziening. Het verschil in resultaat van netto contant € 193.924,- op peildatum 1 januari 2025 is op hoofdlijnen als volgt te verklaren: er is sprake van een vrijval in een financiële verplichting met betrekking tot een gerealiseerde aankoop (1), op basis van het in 2024 opgestelde inrichtingsplan (verdiepingsslag van het stedenbouwkundig plan) zijn de kosten voor het bouw - en woonrijp maken geactualiseerd wat tot minderkosten heeft geleid (2), de raming voor de kosten planontwikkeling en de kosten van voorbereiding en toezicht zijn geactualiseerd met een positief resultaat als gevolg (3) en tot slot zijn de parameters voor kosten - en opbrengstenstijging in combinatie met de fasering aangepast (4).

Overzicht verloop verliesvoorzieningen grondexploitaties

De omvang van de getroffen voorziening bedroeg € 1.925.880,- op peildatum 1 januari 2024. In 2024 hebben diverse wijzigingen plaatsgevonden die uiteindelijk ook resulteren in een wijziging in de omvang van de treffen voorziening op peildatum 1 januari 2025.

De omvang van de voorziening voor woningbouw bedraagt € 129.209,- op peildatum 1 januari 2025 en bestaat uit de voorziening voor het tekort op de grondexploitaties voor Kromkamp en De Tuit van respectievelijk € 59.781,- en € 69.428,- op peildatum 1 januari 2025. De voorziening voor de bedrijventerreinen is in omvang afgenomen en is getroffen ter dekking van het voorziene tekort op de grondexploitatie voor Het VIP. In totaliteit bedraagt de omvang aan getroffen voorzieningen € 1.673.338,- op peildatum 1 januari 2025. Het verloop van de voorzieningen staat weergegeven in onderstaand overzicht.

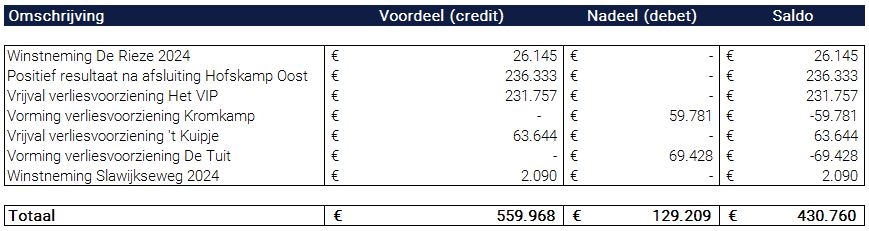

Jaarresultaat grondexploitaties

Hieraan voorafgaand is in deze paragraaf een toelichting gegeven op de geactualiseerde grondexploitaties van peildatum 1 januari 2024 naar peildatum 1 januari 2025. Daarbij wordt per project inzichtelijk gemaakt welke wijzigingen aan de orde zijn en wat dit financieel betekent voor het project. In de volgende tabel volgt een overzicht van het jaarresultaat grondexploitaties en daarmee wordt financieel duidelijk gemaakt wat alle wijzigingen op de lopende grondexploitaties voor de gemeente betekent:

Uit het overzicht volgt een positief jaarresultaat op de grondexploitaties van per saldo € 430.760,- per 31 december 2024. Dit resultaat maakt onderdeel uit van het totale jaarresultaat van de gemeente over 2024. Wel dient opgemerkt te worden dat een bedrag van in totaal € 31.000,- van dit resultaat voor Hofskamp Oost II in Varsseveld wordt ingezet als dekking van de uit te voeren restwerkzaamheden middels het vormen van een bestemmingsreserve. Dit wordt een separaat beslispunt bij het Raadsbesluit van de jaarstukken 2024.

Faciliterend grondbeleid

Hiervoor is een toelichting gegeven op de lopende grondexploitaties van de gemeente. Dan hebben we het over actief grondbeleid: we kopen zelf de in exploitatie te nemen gronden aan, verzorgen de planvorming, maken het plangebied bouw - en woonrijp om vervolgens bouwrijpe grond te verkopen. In dat geval lopen we als gemeente zijnde een financieel risico waarvoor we dan ook separaat een risico - analyse opstellen (uitkomst wordt meegenomen in het bepalen van het benodigde weerstandsvermogen). Daarnaast faciliteren we als gemeente steeds meer ruimtelijke ontwikkelingen. In dat geval ligt het initiatief volledig bij anderen en daarmee ook het financieel risico. Wel zijn we verplicht om kostenverhaal te verzekeren en dat betekent dat we minimaal de ambtelijke kosten moeten verhalen bij de initiatiefnemers. Deze kosten worden voor het overgrote deel begroot met behulp van de plankostenscan. De te betalen exploitatiebijdrage ter dekking van de ambtelijke kosten worden meegenomen in de anterieure overeenkomst. De bijdragen zijn op de balans verantwoord onder overlopende activa dan wel overlopende passiva.