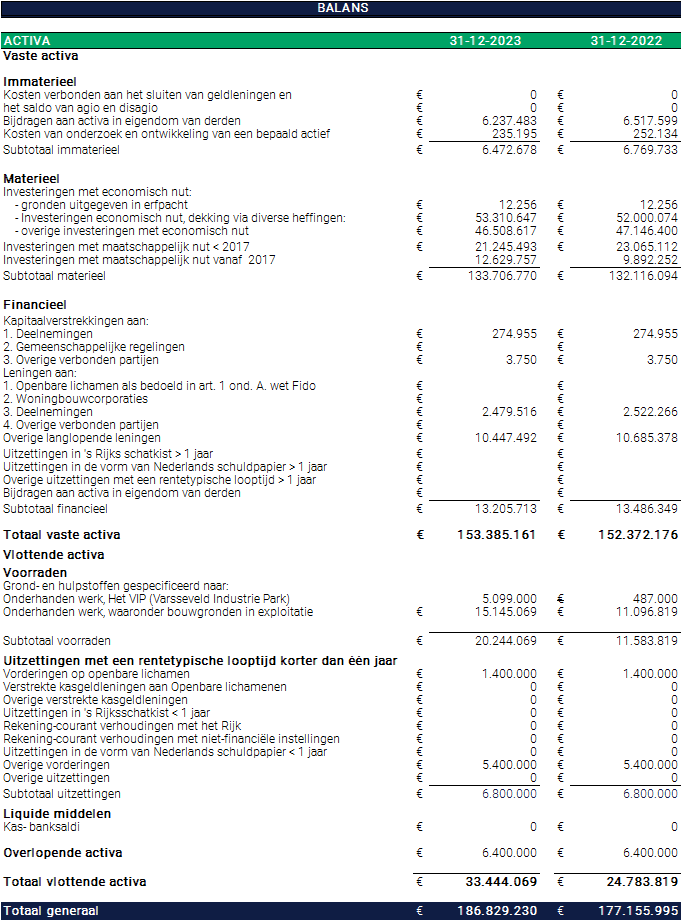

De activa bestaan uit vaste en vlottende activa.

Vaste activa bestaan uit de bezittingen van de gemeente die zij langdurig gebruikt voor haar bedrijfsvoering. Deze bestaan uit de (im)materiële vaste activa en financiële vaste activa. De vlottende activa zijn bezittingen met een looptijd korter dan 1 jaar en bestaan uit de voorraden, vlottende vorderingen, liquide middelen en overlopende activa.

a. (Im)materiële vaste activa

Dit betreft voornamelijk materiele vaste activa die bestaan uit investeringen met economisch of maatschappelijk nut.

- In erfpacht gegeven gronden worden gewaardeerd tegen uitgifteprijs

- Investeringen met economisch nut zijn gewaardeerd ten verkrijging- of vervaardigingprijs.

- Investeringen met maatschappelijk nut zijn gewaardeerd ten verkrijging- of vervaardigingprijs. Reserves en specifieke investeringsbijdragen mogen in mindering worden gebracht. Op het saldo wordt afgeschreven, waarbij vervroegd afschrijven is toegestaan.

- Activa met een verkrijgprijs minder dan € 10.000 worden niet geactiveerd, uitgezonderd gronden en terreinen.

- Bijdragen aan activa in eigendom van derden.

- De afschrijvingstermijnen zijn te vinden onder bijlage I.

Immateriële vaste activa (IVA) betreft vaste activa die niet stoffelijk van aard zijn en tevens niet onder de financiële vaste activa worden begrepen. Dit betreft voornamelijk kosten van onderzoek en ontwikkelingen (afschrijvingstermijn maximaal 5 jaar).

b. Financiële vaste activa

Financiële vaste activa (FVA) betreffen:

- Verstrekte langlopende geldleningen met een maatschappelijke bestemming.

- Verstrekte hypotheken aan eigen personeel (sinds 2009 niet meer toegestaan).

- Aandelen in gemeenschappelijke regelingen, deelnemingen en effecten.

c. Voorraden

De voorraden bestaan vanaf 2016 uit bouwgronden in exploitatie. De niet in exploitatie genomen bouwgronden (Niegg) zijn per 1 januari 2016 komen te vervallen. De gronden die voorheen onder deze categorie vielen, zijn nu opgenomen op de balans onder de materiële vaste activa, mits er geen korte termijn ontwikkeling is te verwachten.

d. Vlottende vorderingen (uitzettingen met een rentetypische looptijd < 1 jaar)

Dit betreft vorderingen op openbare lichamen, debiteuren, crediteuren en uitzettingen in de schatkist. De uitzettingen in de schatkist worden per kwartaal vastgesteld.

e. Liquide middelen

Dit betreft onze banksaldi bij de banken (BNG en Rabobank) en interne kas (balie burgerzaken).

f. Overlopende activa

Hieronder worden gerekend de nog te ontvangen bedragen, vooruitbetaalde bedragen en de overige overlopende activa.