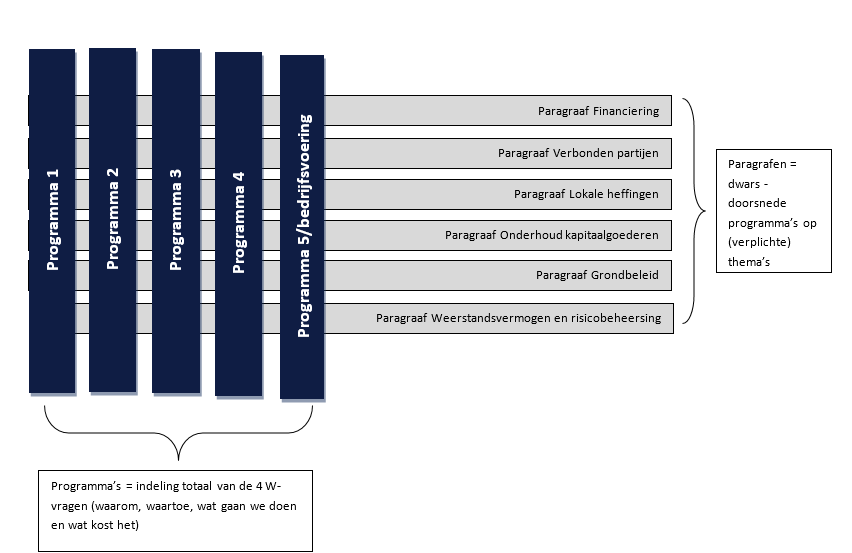

In de paragrafen geven we een dwarsdoorsnede van de begroting op een aantal onderwerpen door alle opgaven en programma’s heen. Dit betekent dat hier algemene beleidsregels worden geformuleerd die doorwerken in verschillende opgaven en programma’s. Het is dan ook mogelijk dat er doublures ontstaan met wat gemeld is in de programma’s zelf. Zeven paragrafen zijn verplicht. De paragraaf bedrijfsvoering is ondergebracht bij programma 5 (bedrijfsvoering/overhead), aangezien vrijwel alle activiteiten feitelijk onderdeel uitmaken van de overhead. De gemeente is vrij om extra paragrafen toe te voegen.

Paragrafen

Paragraaf Financiering

Inleiding

Terug naar navigatie - InleidingDe paragraaf financiering geeft inzicht in de financieringspositie en de beheersing van de risico’s die aanwezig kunnen zijn bij het aantrekken en/of uitzetten (uitlenen) van geld. In deze paragraaf brengen we de kansen en risico’s rond financiering in beeld.

Beleid

Terug naar navigatie - BeleidBij het aantrekken en uitlenen van geld is het van belang dat slechts beperkt risico wordt genomen. De belangrijkste kaders hierover zijn opgenomen in de volgende beleidsdocumenten:

- Financiële verordening, artikel 212 (2005)

- Treasurystatuut (2017)

Het treasurystatuut heeft de raad in 2017 vastgesteld. Het treasurystatuut is de vertaling van het door de gemeente gehanteerde treasurybeleid. In dit statuut zijn de doelstellingen, richtlijnen en limieten van het beleid vastgesteld. Doel van het treasurybeleid is enerzijds om op een verantwoorde wijze een zo goed (lees: hoog) mogelijk rendement te maken op belegde gelden. Anderzijds is het doel om op een verantwoorde wijze gelden aan te trekken tegen een zo aantrekkelijk (lees: laag) mogelijke rente. Kort gezegd levert een actief en gedegen treasurybeleid de gemeente juist geld op, respectievelijk bespaart het de gemeente geld. - Wet Financiering Decentrale Overheden (Wet Fido).

Op de bepalingen in deze wet berust het treasurystatuut. Het uitgangspunt van de Wet Fido is het beheersen van risico’s. Het doel is om doelmatig en doeltreffend om te gaan met de beschikbare financiële middelen.

Financiering

Terug naar navigatie - FinancieringFinancieringsbehoefte

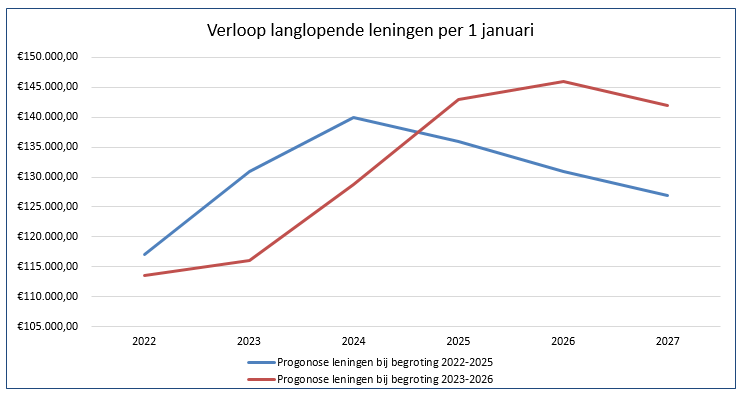

De financieringsbehoefte is het verschil tussen de boekwaarde van de investeringen en de vaste financieringsmiddelen. Deze zijn terug te vinden op de balans. Onder vaste financieringsmiddelen verstaan we de reserves en voorzieningen plus de vaste geldleningen. Hierbij houden we rekening met investeringen waarover is besloten (nieuwe investeringen). Een eventueel financieringstekort wordt eerst opgevangen door het opnemen van het goedkope kasgeld (tot de kasgeldlimiet – zie onder kasgeldlimiet-). Voor het overige deel wordt een vaste geldlening aangetrokken. Het komend jaar verwachten wij een financieringstekort. Daarnaast gebruiken we langlopende geldleningen om de voorraden te kunnen blijven financieren. We verwachten daarom ook aankomende jaren langlopende geldleningen aan te moeten trekken.

|

Financieringsbehoefte (x 1.000) |

1-1-2023 |

|

Financieringsbehoefte |

|

|

boekwaarde (im)materiële vaste activa |

138.886 |

|

boekwaarde financiële vaste activa |

13.486 |

|

Totaal financieringsbehoefte |

152.372 |

|

Financieringsmiddelen |

|

|

reserves |

32.009 |

|

voorzieningen |

6.134 |

|

vaste geldleningen |

116.078 |

|

Totaal financieringsmiddelen |

154.221 |

|

Financieringsoverschot |

1.849 |

Leningenportefeuille

De gemeente heeft behoefte aan externe financiering voor het herfinancieren van de huidige (aflopende) geldleningen, voor het bekostigen van investeringen en voor tijdelijke liquiditeitsbehoeften van de exploitatie uitgaven.

|

Leningenportefeuille (x 1.000) |

2023 |

|

Stand leningen per 1 januari |

116.078 |

|

Reguliere aflossingen |

17.321 |

|

Nieuwe leningen (*1) |

30.000 |

|

Stand leningen per 31 december |

128.757 |

(*1) met name door het doorschuiven van investeringskredieten en de verwachte kosten voor (nieuwe) bouwgrondexploitaties. Toekomstige leningen worden afgesloten voor een duur van 20 jaar.

Renteschema

In onderstaand overzicht presenten wij het rente schema van het 1e begrotingsjaar.

De totaal verschuldigde rente over onze langlopende leningen en het kort geld, minus de rente die wij ontvangen vanuit de bouwgronden in exploitatie, worden middels de kapitaallasten uiteindelijk verdeeld over de diverse taakvelden.

| Renteschema | 2023 | |

| a. De externe rentelasten over de korte en lange financiering | 2.451.047 | |

| b. De externe rentebaten over de korte en lange financiering | 0 | |

| Saldo externe rentelasten en rente baten | 2.451.047 | |

| c1. Doorberekende rente aan de grondexploitatie | -173.757 | |

| c2. Doorberekende rente van projectfinanciering aan taakvelden | 0 | |

| c3. De rentebaat van doorverstrekte leningen | 0 | |

| Aan de taakvelden toe te rekenen externe rente | -173.757 | |

| d1. Rente over eigen vermogen | 0 | |

| d2. Rente over voorzieningen | 0 | |

| Aan taakvelden toe te rekenen interne rente | 0 | |

| Totaal aan taakvelden toegerekende rente | -2.277.290 | |

| e. De werkelijk aan taakvelden toegerekende rente (renteomslag) | -2.277.290 | |

| f. Renteresultaat op het taakveld Treasury | 0 |

Activa

De activa bestaan uit investeringen met maatschappelijk nut en investeringen met economisch nut. Investeringen die kunnen leiden tot of bijdragen aan het verwerven van inkomsten zijn investeringen met economisch nut. Investeringen met maatschappelijk nut hebben geen mogelijkheid tot het verwerven van inkomsten, zoals wegen en bruggen.

Op het moment dat een investering volledig is afgerond, worden de kapitaallasten berekend en het eerstvolgende jaar meegenomen in de exploitatie. De kapitaallasten bestaan uit rente en afschrijving. Als de investering helemaal is afgeschreven (bijvoorbeeld na 10 jaar), vallen de afschrijvingslasten vrij. Elk jaar hebben we daardoor zogenaamde ‘vrijval’ in de afschrijving. Dit is in feite de ruimte voor nieuwe investeringen, uitgaande van een vast bedrag per jaar voor kapitaallasten. In deze Programmabegroting houden we de komende jaren rekening met nieuwe kapitaallasten.

Risicobeheer

Terug naar navigatie - RisicobeheerWij zijn als gemeente voor onze uitgaven afhankelijk van externe financiering. De gemeente leent alleen geld voor de uitvoering van gemeentelijke taken binnen de kaders van de Wet Fido en het treasurystatuut. Er is sprake van totaalfinanciering; de gemeente trekt geen financiering aan voor specifieke projecten. Totaalfinanciering houdt in dat de gemeente alle uitgaven samen financiert. Deze wijze van financiering leidt tot eenvoud en efficiency. De gemeente gebruikt bij de financiering geen ingewikkelde financiële producten, zoals derivaten.

In de Wet Fido zijn kaders opgenomen ter beperking van het renterisico op de netto vlottende schuld (kasgeldlimiet) en het renterisico op de vaste schuld (renterisiconorm).

Kasgeldlimiet

Om het risico van kortlopende financiering te beperken is in de Wet Fido de kasgeldlimiet vastgesteld. De kasgeldlimiet is een vastgesteld percentage berekend over de lastenkant van de begroting. De kasgeldlimiet bedraagt 8,5 % van het begrotingstotaal. We sluiten een langlopende lening af zodra de hoogte van de kortlopende geldleningen de kasgeldlimiet drie opeenvolgende kwartalen overschrijdt. Wij benutten de kasgeldlimiet zo maximaal mogelijk, aangezien de rente voor kortlopende leningen goedkoper is dan rente voor langlopende leningen.

|

Kasgeldlimiet (x 1.000) |

2023 |

|

Begrotingstotaal per 1 januari 2023 |

128.105 |

|

Vastgesteld percentage |

8,5% |

|

Kasgeldlimiet |

10.889 |

|

Verwacht gemiddelde op te nemen kortlopende leningen |

8.500 |

|

Ruimte (+) |

2.389 |

Op grond van de Wet Fido is voor gemeenten de zogenaamde renterisiconorm ingesteld. Doel hiervan is dat gemeenten hun leningenportefeuille zodanig spreiden, dat de renterisico’s gelijkmatig over de jaren worden gespreid ingeval van herfinanciering en renteherziening van geldleningen. De renterisiconorm geeft een aanwijzing voor de gevoeligheid van de gemeente voor veranderingen in de rente.

De renterisiconorm is gesteld op 20% van het begrotingstotaal per 1 januari. Daar wordt het berekende renterisico op de vaste schuld tegen af gezet. Het renterisico op de vaste schuld mag de renterisiconorm niet overtreffen. Navolgend schema laat de berekening over 2023 zien.

|

Renterisiconorm (x 1.000) |

2023 |

| Renterisiconorm | |

|

Lasten begroting |

128.105 |

|

Percentage risiconorm |

20% |

|

Totaal renterisiconorm |

25.621 |

|

|

|

|

Aflossingen en renteherzieningen |

|

|

Reguliere aflossingen geldleningen |

17.321 |

|

Geldleningen met renteherziening |

0 |

|

Totaal aflossingen en renteherzieningen |

17.321 |

|

Ruimte (+) |

8.300 |

Op basis van de voorliggende begroting en het investeringsprogramma, met daarin ook opgenomen de restantkredieten uit voorgaande jaren, is de doorkijk voor de renterisiconorm voor de komende jaren als volgt:

| Doorkijk renterisiconorm | 2023 | 2024 | 2025 | 2026 |

| Leningenportefeuille, ultimo jaar | 128.758 | 143.000 | 146.000 | 142.000 |

| Begrotingstotaal | 128.105 | 122.039 | 120.170 | 120.387 |

| Norm wet FIDO 20% | 25.621 | 24.408 | 24.034 | 24.077 |

| Aflossingen berekend | 17.321 | - | - | - |

| Aflossingen globaal benaderd | 19.237 | 19.640 | 19.102 | |

| Ruimte binnen wet FIDO | 8.300 | 5.171 | 4.394 | 4.975 |

Hierbij zijn de aflossingen in de jaren 2024 t/m 2026 globaal naar rato benaderd.

Op basis hiervan is de verwachting dat we de komende jaren ruim onder de norm blijven. Dit komt onder meer door:

• het verwachte positieve resultaat in de komende jaren

• het verlengen van de aflossingstermijn voor nieuwe leningen van 10 naar 20 jaar

• Hoger begrotingssaldo door het beter separaat ramen van baten en lasten op diverse plekken in de begroting (in plaats van alleen het saldo)

• een voorlopige herijking van het investeringsprogramma, dat in aanloop naar de voorjaarsnota nader wordt verfijnd

Paragraaf Verbonden partijen

Inleiding

Terug naar navigatie - InleidingVerbonden partijen zijn partijen waar de gemeente een bestuurlijke relatie mee heeft en waarin we een financieel belang hebben. We hebben een zetel in het bestuur (vertegenwoordiging) of we hebben vanwege eigendom van aandelen stemrecht in de aandeelhoudersvergadering. Met financieel belang wordt bedoeld dat de gemeente middelen ter beschikking heeft gesteld die in geval van een faillissement achterblijven.

Beleid

Terug naar navigatie - BeleidHet BBV schrijft voor om van de verbonden partijen een samenvattend overzicht te geven en onderscheid te maken in gemeenschappelijke regelingen, stichtingen/verenigingen en coöperaties/vennootschappen. Conform onze financiële verordening (verordening op grond van artikel 212 gemeentewet), lichten we de verbonden partijen op hoofdlijnen toe in deze paragraaf. Het gaat hierbij om partijen met aanmerkelijk financieel belang (dit zijn partijen waar we minimaal € 50.000 per jaar aan bijdragen). Per verbonden partij zijn de doelstellingen, activiteiten, ontwikkelingen en risico’s benoemd. De paragraaf sluit af met het financieel overzicht.

De wijze waarop de verbonden partijen bijdragen aan het realiseren van onze maatschappelijke opgaven is in de programma's van deze begroting inzichtelijk gemaakt.

|

Erfgoed Centrum Achterhoek Liemers (Doetinchem) |

||

|

Relatie met de programma's |

1. De gemeente waar het goed wonen is. |

|

|

Doelstelling |

|

|

|

Activiteiten |

|

|

|

Deelnemende partijen |

|

|

|

Bestuurlijk belang |

De burgemeester neemt namens Oude IJsselstreek zitting in het Algemeen Bestuur. |

|

|

Ontwikkelingen |

Het ECAL richt zich de komende jaren vooral op het in goede, geordende en toegankelijke staat brengen en houden van archieven. Hierbij hoort ook het digitaliseren van de archieven en collecties. |

|

|

Risico's en getroffen beheersmaatregelen |

Geen. |

|

|

GGD Noord- en Oost Gelderland(Warnsveld) |

|||

|

Relatie met de programma's |

2. Een leefbare gemeente (sociaal domein) |

||

|

Doelstelling |

Het op regionaal niveau vaststellen en uitvoeren van gezondheidsbeleid. Dit betreft met name activiteiten op het gebied van preventie zoals gezondheidsbevorderende en –beschermende maatregelen. |

||

|

Activiteiten |

|

||

|

Deelnemende partijen |

|

|

|

|

Bestuurlijk belang |

De portefeuillehouder volksgezondheid vanuit het college van B&W neemt deel aan het algemeen bestuur. |

||

|

Ontwikkelingen |

Voor alle vier prioriteiten geldt:

|

||

|

Risico's en getroffen beheersmaatregelen |

De beleidsvoornemens zijn gebaseerd op de strategische visie. Kern van deze visie is dat de gemeenten hebben gekozen voor een GGD die zich versterkt als een gemeentelijke gezondheidsdienst. |

||

|

Omgevingsdienst Achterhoek (Hengelo Gld.) |

|||

|

Relatie met de programma's |

4. De dienstverlenende gemeente |

||

|

Doelstelling |

Het uitvoeren van omgevingsrecht conform de landelijke kwaliteitscriteria. |

||

|

Activiteiten |

Vergunningverlening en handhaving op het gebied van milieuwetgeving en aanverwante specialismen. |

||

|

Deelnemende partijen |

|

|

|

|

Bestuurlijk belang |

Wethouder Hiddinga neemt namens de gemeente deel aan het Algemeen Bestuur. |

||

|

Ontwikkelingen |

Bij de invoering van de Omgevingswet gaan provinciale bodemtaken over naar gemeenten en maken deel uit van het basistakenpakket. Het gaat om een omvangrijk takenpakket dat bij de ODA zal worden belegd. De ODA draagt op een efficiënte manier bij aan een veilige, duurzame en gezonde leefomgeving. De ODA is in 2022 gestart met de opzet van een data lab en data-analyse om meer risicogericht en efficiënter te kunnen werken. Waar mogelijk sluiten ze aan bij het Achterhoeks data lab. |

||

|

Risico's en getroffen beheersmaatregelen |

De Omgevingsdienst Achterhoek is een uitvoeringsorganisatie die - met de Gelderse Maat als uitgangspunt - conform wet- en regelgeving uitvoering geeft aan vergunningverlening, toezicht en handhaving (de zgn. VTH-taken). Formeel blijven de deelnemende organisaties hiervoor verantwoordelijk. Voor zover er sprake is van zelfstandige beleidsvoornemens hebben die hoofdzakelijk betrekking op het niveau van bedrijfsvoering. |

||

|

Regio Achterhoek (Doetinchem) |

||

|

Relatie met de programma's |

1. De gemeente waar het goed wonen is |

|

|

Doelstelling |

De Regio Achterhoek samenwerking richt zich op een regionaal ruimtelijk-economische agenda, de Visie 2030 is daarvoor het kompas. Het is een samenwerking tussen overheid, ondernemers en maatschappelijke organisaties, dit vindt plaats onder de naam 8RHK Ambassadeurs. Kern is een sterke economie, uitgaande van de eigen kracht en inzet op open innovatie, ruimte te geven aan experimenten, een uitstekend werk- en leerklimaat en het verhogen van de kwaliteit van de woon- en leefomgeving. Belangrijke opgaven daarin zijn: zorgen voor voldoende arbeidskrachten, verhogen van de arbeidsproductiviteit, betaalbaar en betrouwbaar vervoer, een energie neutrale en circulaire Achterhoek, een passende woningvoorraad, een hoge score op leefbaarheid en een gezonde regio. |

|

|

Activiteiten |

Onder de 8HRK Ambassadeurs vallen de entiteiten Achterhoek Raad, Achterhoek Board en Achterhoek Thematafels. De Achterhoek Raad heeft de Visie 2030 vastgesteld. Op basis van deze visie bepaalt de Achterhoek Board samen met de Achterhoek Thematafels de inhoudelijke activiteiten, die worden beschreven in de jaarplannen. De Achterhoek Raad ziet toe op de voortgang. De uitvoering van deze inhoudelijke activiteiten gebeurt aan de volgende zes Thematafels:

De Regio Achterhoek is de juridische entiteit van deze structuur en voert de volgende taken uit:

|

|

|

Deelnemende partijen |

|

|

|

Bestuurlijk belang |

Burgemeester Van Dijk heeft zitting in het Dagelijks en Algemeen Bestuur. Daarnaast zijn we bestuurlijk vertegenwoordigd aan alle zes Thematafels. |

|

|

Ontwikkelingen |

In 2020 en 2021 is de samenwerking geëvalueerd. De hoofdconclusie van de evaluatie is dat het goed gaat met de samenwerking. Er liggen geen wezensvragen op tafel. De brede wens is om de samenwerking voort te zetten overeenkomstig de ingezette lijn. Er zijn 12 aanbevelingen meegegeven. Deze richten zich met name op het optimaliseren van de samenwerking op onderdelen. De Achterhoek Board heeft de aanbevelingen vertaald naar 12 actiepunten. Deze zijn voorgelegd aan de partners, zoals de Achterhoek Raad en de Thematafels. De partners hebben de actiepunten onderschreven. Naar aanleiding van de reacties heeft de Board vijf actiepunten toegevoegd. De actiepunten worden in 2022 en de daaropvolgende jaren uitgevoerd. Op dit moment is de Regio Achterhoek bezig met de herijking van de Visie 2030. Na de evaluatie en met alle data uit de Achterhoek Monitor blijken een aantal doelstellingen aanpassingen te behoeven. Ook is de wereld sterk veranderd ten opzichte van 2018, toen de vorige Visie 2030 is geschreven. Bij de herijking van de Visie wordt ook gewerkt aan een financiële doorvertaling van de ambities uit de Visie. Besluitvorming van de herijking vindt plaats in de Achterhoek Raad van september 2022. De Regio Achterhoek is de eerste SDG-regio van Nederland. De Achterhoek zet de komende jaren samen met de provincie Gelderland stappen om de SDG's (Duurzame Ontwikkelingsdoelen van de Verenigde Naties) in te zetten voor toekomstige regionale beleidskeuzes. De SDG's worden ook meegenomen in de herijking van de Visie 2030. |

|

|

Risico's en getroffen beheersmaatregelen |

Geen |

|

|

Stadsbank Oost Nederland (Enschede) |

|||

|

Relatie met de programma's |

2. Een leefbare gemeente (sociaal domein) |

||

|

Doelstelling |

Op zowel maatschappelijk als zakelijk verantwoorde wijze: |

||

|

Activiteiten |

• kredietverlening |

||

|

Deelnemende partijen |

|

|

|

|

Bestuurlijk belang |

Portefeuillehouder sociale zaken is vanuit het college lid van het Algemeen Bestuur, een lid van het college is plaatsvervangend lid. |

||

|

Ontwikkelingen |

De Wet gemeentelijke schuldhulpverlening is ingegaan per 1 juli 2012. In algemene zin zien we een verslechterende financiële positie voor een deel van onze inwoners. Er wordt steeds vaker gebruik gemaakt van financiële ondersteuning om (dreigende) schulden op te lossen. Sinds 2018 voeren we de intake voor de dienstverlening van de Stadsbank uit in eigen beheer. De Stadsbank is actief met de gemeenten in gesprek om de dienstverlening beter in te richten en aan te sluiten bij de behoeften van de gemeenten. |

||

|

Risico's en getroffen beheersmaatregelen |

De in gang gezette registratie en verantwoording van de geldstroom vormt een vast onderdeel van bestuurlijke rapportages vanuit het sociaal domein. |

||

|

Veiligheidsregio Noord- en Oost Gelderland(Zutphen) |

|||

|

Relatie met de programma's |

4. De dienstverlenende gemeente |

||

|

Doelstelling |

Het gemeenschappelijk en op regionaal niveau uitvoeren van veiligheidsbeleid, specifiek gericht op brandweertaken, geneeskundige hulpverlening bij ongevallen en rampen, rampenbestrijding en multidisciplinaire samenwerking, zowel preventief als repressief. |

||

|

Activiteiten |

|

||

|

Deelnemende partijen |

|

|

|

|

Bestuurlijk belang |

De burgemeester vertegenwoordigt de gemeente in het algemeen bestuur. |

||

|

Ontwikkelingen |

|||

|

Risico's en getroffen beheersmaatregelen |

|

||

| Stichting Achterhoek Toerisme(Borculo) |

||

| Relatie met de programma's | 3. De werkende gemeente | |

| Doelstelling | Gemeenten en bedrijfsleven willen de vrijetijdssector ontwikkelen tot een grotere economische drager in de Achterhoek. Door middel van vernieuwende marketing en fysieke producten meer bezoekers te genereren die langer in de Achterhoek willen verblijven, meer willen besteden en een herhalingsbezoek plannen. Daarnaast draagt STAT zorg voor een goede infrastructuur qua routes ed. | |

| Activiteiten | Ondersteuning voor de leden voor allerlei toeristische activiteiten. Daarnaast overkoepelend orgaan en sparring partner voor de gemeenten in de Achterhoek op het gebied van toerisme en recreatie. | |

| Deelnemende partijen |

|

|

| Bestuurlijk belang | De acht Achterhoekse gemeenten plus Lochem nemen deel in het bestuur. Door formeel een besluit te nemen tot deelneming in de stichting werd een correcte juridische procedure gevolgd, waardoor gemeentelijke vertegenwoordigers niet meer op persoonlijke titel deelnemen. | |

| Ontwikkelingen | In de visie van STAT over de huidige periode staat vermeld dat STAT zich bezighoudt met doorontwikkeling van regiomarketing, versterking van de route infrastructuur, het opzetten kennisontwikkelingstraject en grip op Gastheerschap en informatievoorziening in de regio. | |

| Risico's en getroffen beheersmaatregelen |

Met STAT worden meerjarige contracten afgesloten. De stichting is afhankelijk van de bijdrage van gemeenten voor de uitvoering van hun activiteiten. Mochten deze inkomsten teruglopen, door bijv. een steeds meer terugtredende overheid die meer aan de markt overlaat, dan loopt de stichting het risico om haar taken voor de gemeenten niet meer te kunnen uitvoeren. Ook spelen de politieke agenda’s van de verschillende gemeenten hierbij een rol. STAT moet van toegevoegde waarde blijven voor alle gemeenten. De gemeente OIJ huurt bij STAT een regio coördinator in die ingezet wordt voor toeristische productontwikkeling en lokale promotie en marketing. De regio coördinator ondersteunt daarbij tevens de nieuwe toeristische organisatie in OIJ. Mocht STAT dit niet meer kunnen doen, dan heeft dit gevolgen voor deze inhuurstructuur en voor de toeristische organisatie in Oude IJsselstreek. |

|

Deelnemingen

Terug naar navigatie - Deelnemingen|

BNG

|

|

|

Activiteiten |

De strategische doelstelling van de bank is het behoud van substantiële marktaandelen in Nederlandse publieke en semipublieke domein en het behalen van een redelijk dividend voor de aandeelhouders. |

|

Deelnemende partijen |

De Staat is houder van 50% procent van de aandelen, de andere 50% is verdeeld onder gemeenten, provincies en hoogheemraadschap. |

|

Financieel |

Wij bezitten 161.460 aandelen. We begroten voor de 2023-2026 € 350.000. |

|

Bestuurlijk belang |

Aandeelhouder, de portefeuillehouder Financiën vertegenwoordigt onze gemeente. |

|

Risico's |

Financieel risico bij eventuele liquidatie is het verlies van maximaal de nominale waarde van onze aandelen en het begrote bedrag aan dividend in onze begroting. De kans hierop schatten wij in op nihil. |

|

Alliander N.V. (Arnhem) |

|

|

Primair doel |

Netwerkbedrijf dat verantwoordelijk is voor een groot deel van de energieleidingen in Nederland. |

|

Activiteiten |

Kernactiviteit is het aansluiten van klanten op de energienetwerken en het distribueren van gas en elektriciteit. |

|

Deelnemende partijen |

Provincie Gelderland, Friesland, Noord Holland en de gemeente Amsterdam bezitten 75% van de aandelen. De overige 25% is verdeeld over diverse gemeenten. |

|

Financieel |

Wij bezitten 580.414 aandelen. We begroten voor 2023-2026 € 350.000. |

|

Bestuurlijk belang |

Aandeelhouder, de portefeuillehouder Financiën vertegenwoordigt onze gemeente. |

|

Risico's |

Financieel risico bij eventuele liquidatie is het verlies van maximaal de nominale waarde van onze aandelen en het begrote bedrag aan dividend in onze begroting. De kans hierop schatten wij in op nihil. |

|

Vitens (Utrecht) |

|

|

Primair doel |

Drinkwaterbedrijf dat drinkwater levert aan 5,6 miljoen klanten. |

|

Activiteiten |

Verantwoordelijk voor een gezonde en duurzame samenleving met zorg voor de bescherming van natuur en milieu. |

|

Deelnemende partijen |

De aandeelhouders bestaan uit provincies en gemeenten. |

|

Financieel |

Wij bezitten 40.057 aandelen. We begroten voor 2023-2026 geen dividend. |

|

Bestuurlijk belang |

Aandeelhouder, de portefeuillehouder Financiën vertegenwoordigt onze gemeente. |

|

Risico's |

Financieel risico bij eventuele liquidatie is het verlies van maximaal de nominale waarde van onze aandelen en het begrote bedrag aan dividend in onze begroting. De kans hierop schatten wij in op nihil. |

|

STOER |

|

| Primair doel |

STOER B.V. is per 1 januari 2021 opgericht door de gemeente Oude IJsselstreek als het participatiebedrijf van de gemeente; een bijzonder bedrijf dat tot in de diepste vezels opereert vanuit de visie op de uitvoering van de Participatiewet ‘Transformatie in de kijk op werk’. |

| Activiteiten |

STOER geeft namens de gemeente Oude IJsselstreek uitvoering aan een aantal activiteiten die behoren tot de werkzaamheden op grond van de Participatiewet. Loopbaanbegeleiding vormt de basis van de dienstverlening van STOER |

|

Deelnemende partijen |

Gemeente is houder van 100% van de aandelen |

|

Financieel |

Gemeente is houder van 100% van de aandelen, De gemeente voert de financiële administratie voor STOER. De kosten die STOER maakt worden hierin separaat geadministreerd en aan STOER doorbelast. Voor de werkzaamheden die STOER uitvoert ontvangt zij jaarlijks een vergoeding van de gemeente, gelijk aan de werkelijke kosten. Deze werkwijze leidt ertoe dat de totale baten en lasten van STOER tevens in de gemeentelijke begroting zijn opgenomen. Een verzoek tot het aanmerken van een fiscale eenheid voor de BTW tussen de gemeente en STOER is in behandeling bij de Belastingdienst. |

|

Bestuurlijk belang |

Aandeelhouder; de burgemeester is vertegenwoordiger van de gemeente. |

|

Risico's |

Financieel risico bij eventuele liquidatie is het verlies van maximaal de nominale waarde van onze aandelen. De kans hierop schatten wij in op nihil. |

Financieel overzicht

Terug naar navigatie - Financieel overzicht| Verbonden partij | Bijdrage 2023 | Eigen vermogen | Vreemd vermogen | |||

|---|---|---|---|---|---|---|

| (x 1.000) | 1-1-2023 | 31-12-2023 | 1-1-2023 | 31-12-2023 | ||

| Regio Achterhoek | 273 | 6.229 | 6.726 | 22.523 | 20.136 | |

| GGD Noord en Oost Gelderland | 768 | 2.876 | 2.912 | 6.975 | 9.902 | |

| VNOG | 2.267 | 14.546 | 15.535 | 42.340 | 38.203 | |

| ODA | 763 | 725 | 416 | 1.803 | 1.656 | |

| Stadsbank ON | 330 | 1.183 | 971 | 14.998 | 14.534 | |

| Erfgoedcentrum AL | 183 | 199 | 193 | 768 | 662 | |

| Stichting Achterhoek Toerisme | 64 | 0 | 0 | 1.254 | 1.859 | |

| Totaal | 4.648 | |||||

Paragraaf Lokale heffingen

Inleiding

Terug naar navigatie - InleidingDe gemeentelijke heffingen (belastingen, leges en rechten) zijn, na de algemene uitkering uit het gemeentefonds, de belangrijkste inkomstenbronnen van de gemeente. Deze heffingen zijn de enige inkomstenbronnen waarop de gemeenteraad invloed kan uitoefenen. Vooral voor de zuivere belastingen, dit zijn de heffingen waar geen direct aanwijsbare tegenprestatie van de overheid tegenover staat, is er geen maximum bedrag of opbrengst aangegeven. Voor leges en andere betalingen voor overheidsdiensten is bepaald dat geen winst mag worden gemaakt. De opbrengst van de heffing mag in totaliteit niet hoger zijn dan de kosten die de gemeente moet maken om de diensten te verlenen. De opbrengsten van de gemeentelijke heffingen zijn geraamd onder de verschillende producten. Een overzicht van de inkomstenbronnen van de gemeente is in bijlage E terug te vinden.

Beleid

Terug naar navigatie - BeleidHet (meerjaren)beleid voor de lokale belastingen is opgenomen in de door de gemeenteraad vastgestelde verordeningen. Om een beter overzicht te krijgen in de actuele verordeningen stellen we jaarlijks een nieuwe verordening vast voor iedere belasting cq heffing.

Uitgangspunten voor onze leges, heffingen en tarieven

Voor de leges, heffingen en tarieven hanteren we de volgende uitgangspunten:

- Voor 2023 daalt de opbrengst OZB met 1,62% exclusief het areaal;

- De rioolheffing is maximaal 100% kostendekkend. Voor 2023 hanteren we € 174.000 meer aan opbrengsten dan in 2022;

- De hoogte van de afvalstoffenheffing is afhankelijk van het tarief voor een grote of kleine container;

- Afvalstoffenheffing en reinigingsrechten zijn maximaal 100% kostendekkend;

- De overige heffingen stijgen jaarlijks trendmatig met een indexering van 3%, met uitzondering van de reclamebelasting en lijkbezorgingsrechten;

- Leges en rechten zijn in principe 100% kostendekkend.

| Belasting / heffing | Omschrijving |

| Marktgelden | Heffen we voor innemen standplaatsen op warenmarkt Silvolde, Terborg, Ulft, Gendringen en Varsseveld. |

| Precariobelasting | Heffen we voor het verlenen van een standplaats op gemeentegrond |

| Lijkbezorgingsrechten | Heffen we voor gebruik algemene begraafplaatsen Varsseveld en Terborg. Eventuele overschotten of tekorten verrekenen we conform besluit met de reserve. |

| Leges | Dit zijn diverse gemeentelijke leges (bouwvergunning, uittreksels etc.) |

| Toeristenbelasting | Belastingheffing van personen die niet in de basisregistratie personen zijn opgenomen, maar die tegen betaling/vergoeding wel verblijf houden door overnachtingen in bijv. hotels, pensions, vakantieonderkomens, mobiele kampeermiddelen. |

| OZB niet - woningen | Heffen we van zowel eigenaren als gebruikers van niet-woningen. |

| Woonlasten | Dit zijn de onroerendezaakbelastingen zakelijk recht woningen, de afvalstoffenheffing en de rioolheffing tezamen. De opbrengsten OZB-woningen zijn conform besluit dit jaar gedaald. Voor de afvalstoffenheffing en rioolheffing hanteren we een kostendekkend tarief. |

| Reinigingsrechten | Reinigingsrecht voor bedrijven en instellingen die geringe (passend in de normale containers) hoeveelheden afval aanbieden. Deze bedrijven hebben de gemeente verzocht dit afval tijdens normale inzamelingsactiviteiten mee te willen nemen. |

| Reclamebelasting | Belasting voor openbare aankondigingen in het centrum van Varsseveld, Terborg en Ulft en het bedrijventerrein Akkermansweide in Terborg, Bedrijventerreinen in Varsseveld en bedrijfsterrein de Rieze in Ulft. Wij innen deze belasting in feite als tussenpersoon. De inkomsten verrekenen we met door de gemeente gemaakte kosten. Het restant betalen we rechtstreeks door aan initiatiefnemers. Per saldo is dit dus budgettair neutraal. |

|

Tarieven diverse heffingen |

2021 |

2022 |

2023 |

|

Onroerende-zaakbelastingen |

|

|

|

|

Eigenaren van woningen, in % van de waarde |

0,16145% |

0,15635% |

* n.n.b. |

|

*Gebruikers van niet-woningen, in % van de waarde |

0,15605% |

0,15735% |

* n.n.b. |

|

Eigenaren van niet-woningen, in % van de waarde |

0,19198% |

0,19460% |

* n.n.b. |

|

Afvalstoffenheffing |

|

|

|

|

Meerpersoonshuishoudens met kleine grijze- of verzamelcontainer |

183,60 |

195,00 |

240,00 |

|

Meerpersoonshuishoudens met grote grijze- of verzamelcontainer |

271,80 |

285,00 |

343,80 |

|

Eénpersoonshuishoudens met kleine grijze- of verzamelcontainer |

135,84 |

145,80 |

180,00 |

|

Eénpersoonshuishoudens met grote grijze- of verzamelcontainer |

223,92 |

235,80 |

283,80 |

|

Extra grote grijze container |

271,80 |

285,00 |

343,80 |

|

Reinigingsrechten |

|

|

|

|

Standaard containerset met kleine grijze container |

210,00 |

174,00 |

196,00 |

|

Standaard containerset met een grote grijze container |

294,00 |

231,00 |

260,00 |

|

Rioolheffing |

|

|

|

|

Per aansluiting |

231,00 |

231,00 |

241,00 |

|

Toeristenbelasting |

|

|

|

|

Per overnachting |

1,30 |

1,37 | 1,41 |

* de tarieven voor de OZB zijn nog niet bekend. De oorzaak hiervoor is dat we voor het belastingjaar 2023 gebruik maken van een nieuw waarderingsapplicatie en de berekening van de OZB tarieven pas eind van het jaar plaats vinden.

Woonlasten

Terug naar navigatie - Woonlasten| Opbrengsten Woonlasten (x1.000) |

2020 (werkelijk) |

2021 (werkelijk) |

2022 (begroot) |

2023 (begroot) |

| Afvalstoffenheffing | 2.928 | 3.102 | 3.547 |

3.887 |

| Rioolheffing | 3.911 | 3.932 | 3.910 | 4.084 |

| OZB woningen | 6.014 | 6.242 | 6.152 | 6.097 |

| Totaal | 12.853 | 13.276 | 13.609 | 14.068 |

Lokale lastendruk/ontwikkeling van de woonlasten

Terug naar navigatie - Lokale lastendruk/ontwikkeling van de woonlastenOm een indruk te hebben wat de “lokale lastendruk” is, berekenen we wat huishoudens aan belasting moeten betalen. Daarbij gaan we uit van de voor huishoudens gebruikelijke heffingen. Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) stelt jaarlijks een atlas van de lokale lasten op.

De tabel hieronder geeft de berekende belastingdruk voor Oude IJsselstreek in 2022. Het bedrag van de bruto woonlasten is opgebouwd uit de onroerendezaakbelasting, waarbij wordt uitgegaan van de gemiddelde woningwaarde (zowel landelijk als provinciaal als voor Oude IJsselstreek), de afvalstoffenheffing en de rioolheffing.

Uitgangspunten voor vergelijking van de belastingdruk oud en nieuw:

• de waarde van een woning is gemiddeld € 270.000 (2021 € 239.000)

• één- en meerpersoonshuishoudens.

De gemiddelde belastingdruk voor een eigenaar/bewoner in 2022 en 2023 ziet er in Oude IJsselstreek dan als volgt uit (in hele €):

|

Jaar |

Soort huishouden |

OZB |

Afval |

Riool |

Totaal |

% tov 2022 |

|

2022 |

Eenpersoonshuishouden met kleine grijze container |

353 |

164,04 |

231 |

748,40 | |

|

2022 |

Meerpersoonshuishouden met kleine grijze container |

353 |

219,18 |

231 |

803,48 |

|

|

2022 |

Eenpersoonshuishouden met grote grijze container |

353 |

260,04 |

231 |

844,04 |

|

|

2022 |

Meerpersoonshuishouden met grote grijze container |

353 |

315,48 |

231 |

899,48 |

|

|

2023 |

Eenpersoonshuishouden met kleine grijze container |

347 | 180,00 | 241 | 769,00 | 2,75% |

|

2023 |

Meerpersoonshuishouden met kleine grijze container |

347 | 238,80 | 241 | 826,80 | 2,90% |

|

2023 |

Eenpersoonshuishouden met grote grijze container |

347 | 283,80 | 241 | 871,80 | 3,28% |

|

2023 |

Meerpersoonshuishouden met grote grijze container |

347 | 343,80 | 241 | 931,80 | 3,59% |

De afvalstoffenheffing en de rioolheffing stijgen; de ozb daalt ten opzichte van 2022, waarmee de totale lastendruk in 2023 gemiddeld stijgt met 3% per jaar (± € 23,-) voor huishoudens met een eigen woning. De afvalstoffenheffing stijgt in 2023 voor huishoudens met een kleine container gemiddeld € 20,- per jaar. De marktprijzen op verwerking van afval fluctueren sterk. De extra kosten worden voornamelijk veroorzaakt door de prijsindexatie en de overgang naar een nieuw VANG beleid. De Afvalstoffenheffing zou echter nog sterker zijn gestegen, als het afval minder goed gescheiden wordt.

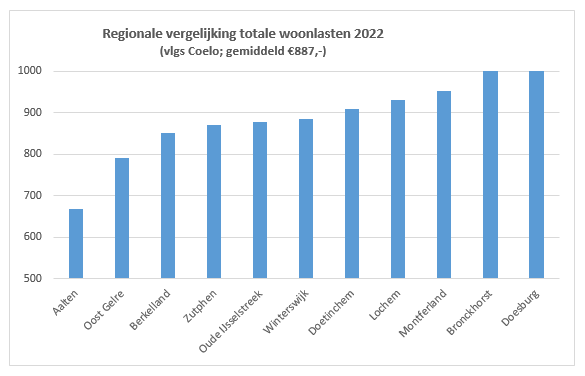

Uitgaande van gemiddelde waarden van woningen en van een meerpersoonshuishouden liggen de gemiddelde woonlasten in 2022 in Gelderland op € 916 , landelijk op € 907 en regionaal (Achterhoek) op € 887. De lasten in Oude IJsselstreek waren gemiddeld € 877. Gemiddeld genomen is de lastendruk in 2022 in de Achterhoek met 8,03% gestegen t.o.v. 2021.

Opbrengsten

Terug naar navigatie - Opbrengsten| Opbrengsten belastingen/heffingen (x 1.000) | Rekening 2021 |

Begroting 2022 | Begroting 2023 |

| Algemene dekkingsmiddelen | |||

| Woonlasten (OZB eigenaren woningen + afvalstoffenheffing + rioolheffing) | 13.276 | 13.609 | 14.068 |

| Precariobelasting | 5 | 6 | 6 |

| Toeristenbelasting | 144 | 160 | 160 |

| Tariefgebonden heffingen | |||

| Leges | 1.235 | 723 | 799 |

| Lijkbezorgingsrechten | 129 | 128 | 125 |

| Marktgelden | 20 | 19 | 20 |

| OZB niet-woningen | 2.668 | 2.636 | 2.636 |

| Reinigingsrechten | 30 | 35 | 35 |

| Rioolrecht bedrijven | 220 | 220 | 220 |

| Reclamebelasting | 69 | 51 | 150 |

| Totaal opbrengsten | 17.796 | 17.587 | 18.219 |

Lasten- en batenoverzicht van de kostendekkende tarieven

Terug naar navigatie - Lasten- en batenoverzicht van de kostendekkende tarievenHieronder hebben we inzichtelijk gemaakt, hoe bij de berekening van de tarieven wordt bewerkstelligd, dat de geraamde baten de geraamde lasten niet overschrijden. Dit hebben we gedaan voor de tarieven van belastingen die ten hoogste kostendekkend mogen zijn.

| Afvalstoffenheffing + reinigingsrecht | Lijkbezorgingsrechten | |||||

|---|---|---|---|---|---|---|

| Kosten Afval | 3.835 | Kosten begraafplaatsen | 64 | |||

| Opbrengsten afval excl. heffingen | 840 | Opbrengsten begraafplaatsen | 1 | |||

| Heffing bij bedrijven (Reinigingsrecht) | 35 | Netto kosten Begraafplaatsen | 63 | |||

| Netto kosten Afval | 2.960 | Overhead + salaris | 100 | |||

| Overhead + salaris | 468 | Rente | 1 | |||

| BTW | 425 | Onttrekking reserve | 39 | |||

| Rente | 34 | Overige toerekening begraafplaatsen | 62 | |||

| Overige toerekening afval | 927 | Totale kosten | 125 | |||

| Totale kosten | 3.887 | Opbrengst heffingen | 125 | |||

| Opbrengst heffingen | 3.887 | Dekking | 100% | |||

| Dekking | 100% | |||||

| Rioolheffing | Algemene dienstverlening | |||||

| Kosten Riolering | 3.106 | Kosten algemene dienstverlening | 128 | |||

| Opbrengsten Riolering excl. heffingen | 3 | Overige opbrengsten | 0 | |||

| Heffing bij bedrijven | 220 | Netto kosten algemene dienstverlening | 128 | |||

| Netto kosten Riolering | 2.883 | Overhead + salaris | 380 | |||

| Overhead + salaris | 520 | Overige toerekening algemene dienstverlening | 380 | |||

| BTW | 475 | Totale kosten | 508 | |||

| Rente | 714 | Opbrengst heffingen | 306 | |||

| Onttrekking voorziening | 508 | Dekking | 60% | |||

| Overige toerekening riolering | 1.201 | |||||

| Totale kosten | 4.084 | |||||

| Opbrengst heffingen | 4.084 | |||||

| Dekking | 100% | |||||

| Omgevingsvergunning bouwen | Markten | |||||

| Kosten omgevingsvergunning bouwen | 30 | Kosten markten | 21 | |||

| Overige opbrengsten | 0 | Overige opbrengsten | 0 | |||

| Netto kosten Omgevingsvergunning bouwen | 30 | Netto kosten markten | 21 | |||

| Overhead + salaris | 538 | Overhead + salaris | 19 | |||

| Overige toerekening omgevingsvergunning | 538 | Overige toerekening markten | 19 | |||

| Totale kosten | 568 | Totale kosten | 40 | |||

| Opbrengst heffingen | 388 | Opbrengst heffingen | 20 | |||

| Dekking | 68% | Dekking | 50% | |||

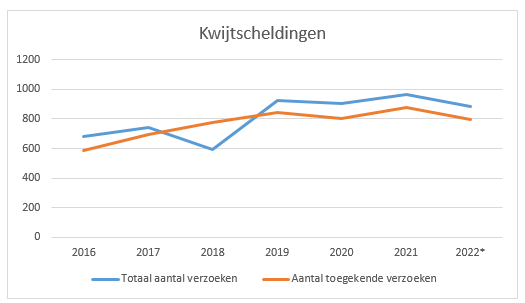

Kwijtschelding

Terug naar navigatie - KwijtscheldingInwoners met een laag inkomen kunnen kwijtschelding krijgen voor de aanslag van de afvalstoffenheffing en rioolheffing. Bij de beoordeling van het verzoek vindt er een toets plaats naar inkomen en vermogen. De gemeente mag alleen kwijtschelding verlenen als het inkomen niet hoger ligt dan 100% van het bijstandsniveau.

| Belastingjaar: |

Totaal aantal verzoeken | Aantal toegekende verzoeken | Aantal afgewezen verzoeken |

Aantal verzoeken in procenten | Afgeboekt t.g.v. toegekende kwijtschelding |

| 2016 | 682 | 589 | 93 | 3,68% | 238.553 |

| 2017 | 742 | 693 | 49 | 4,01% | 258.861 |

| 2018 | 591 | 774 | 117 | 4,81% | 320.149 |

| 2019 | 924 | 843 | 81 | 5,03% | 322.095 |

| 2020 | 907 | 804 | 103 | 4,80% | 302.318 |

| 2021 | 966 | 881 | 85 | 5,08% | 352.757 |

| 2022* | 883 | 794 | 89 | 4,64% |

303.833 |

| * De kwijtscheldingsgegevens voor 2022 zijn gebaseerd op basis van de gegevens zoals die op 1 september 2022 bekend zijn. | |||||

Paragraaf Onderhoud kapitaalgoederen

Inleiding

Terug naar navigatie - InleidingIn deze paragraaf zijn conform de voorschriften in het BBV (Besluit Begroting en Verantwoording) het beleidskader en de daaruit voortvloeiende financiële consequenties met betrekking tot de kapitaalgoederen van de gemeente opgenomen.

De kapitaalgoederen zijn grofweg als volgt te rubriceren:

Infrastructuur:

- Wegen

- Civiel technische kunstwerken

- Kunstwerken

- Openbare verlichting

- Riolering

- Water

Voorzieningen:

- Openbaar groen

- Speelplaatsen

Het onderhoud van kapitaalgoederen legt beslag op een belangrijk deel van de middelen en komt in bijna alle programma’s voor. De kapitaalgoederen zijn vaak van groot belang voor het realiseren van de programma’s. In deze paragraaf geven we inzicht in het onderhoud en beheer, conform de financiële verordening (art. 212 Gemeentewet). Niet alleen vanuit het financiële belang, maar ook vanuit het belang van de inwoner.

Beleids- en beheerplannen

Terug naar navigatie - Beleids- en beheerplannenDe beleidsplannen stellen we tenminste eens in de 10 jaar vast, conform de eisen van de provincie. Dit betreft de inrichting van de openbare ruimte en het beoogde onderhoudsniveau voor het openbaar groen, verlichting, straatmeubilair, sportfaciliteiten, water, wegen, riolering, kunstwerken en gebouwen. Eens in de vier jaar evalueren we de beheerplannen en zo nodig stellen we ze bij.

De volgende nota’s zijn vastgesteld:

|

Beleidsstuk/ beheerplan |

Planperiode |

Inhoud/opmerking |

|

Wegenbeleidsplan |

2019 - 2023 |

Het nieuwe Wegenbeleidsplan wordt in Q1 2023 vastgesteld |

|

Beleidsnotitie Openbare verlichting |

2022 - 2026 |

Deze korte beleidsnotitie is een aanvulling op en actualisatie van het beleidsplan openbare verlichting ‘Licht op maat 2012-2016 |

|

Openbare verlichting Vervangingsplan |

2022 - 2026 |

Het vervangingsplan is een onderdeel van het nieuwe beleidsplan. |

|

Gemeentelijk rioleringsplan |

2017 - 2022 |

In 2016 is een nieuw verbreed GRP vastgesteld. Het nieuwe GRP wordt naar verwachting medio 2023 vastgesteld. |

|

Klimaatagenda |

2022 - 2026 |

De Klimaatagenda is in juni 2022 vastgesteld. |

|

Civieltechnische kunstwerken |

2018-2022 |

Beheerplan |

|

Visie natuur, groen en landschap |

2021 |

De visie natuur, groen en landschap is in 2021 vastgesteld. |

|

Bomenbeheerplan |

2008 - 2019 |

Nieuw beheerplan wordt voorzien in 2022. |

|

Speelruimtebeleid |

2007 - 2020 |

Speelruimteplan ‘Samen naar buiten in Oude IJsselstreek’ is in september 2022 vastgesteld |

Op basis van de vastgestelde plannen is per kapitaalgoed inzicht gegeven in het gemeentelijke beleid, de doelstellingen, de activiteiten die op stapel staan, de daarmee gemoeid zijnde financiële middelen en eventuele ontwikkelingen en risico’s. Aan het einde van deze paragraaf bieden we integraal inzicht in de financiën die met het onderhoud van kapitaalgoederen gemoeid zijn.

Wegen

Terug naar navigatie - WegenBeleid

Het gemeentelijke beleid is gericht op efficiënt en effectief onderhoud aan de wegen. De uitgangspunten zijn beschreven in het “beleidsplan wegen gemeente Oude IJsselstreek 2019-2023”. Het beleidsplan geeft, op basis van het (door de raad) vastgestelde kwaliteitsniveau en het aanwezige areaal, aan wat gemiddeld per jaar nodig is om de kwaliteit van de wegen op peil te houden. In het beleidsplan staat aangegeven dat de wegen in de gemeente Oude IJsselstreek kwaliteitsniveau basis moeten hebben (volgens de richtlijnen van de CROW-systematiek). Één keer per twee jaar worden alle wegen in de gemeente Oude IJsselstreek geïnspecteerd op schades en beoordeeld op kwaliteit. Deze gegevens, samen met de vaste gegevens vanuit het beheerpakket, vormen de basis voor het uit te voeren onderhoud. Vanuit het beheerpakket kan een meerjarenplanning (3 jaar) voor het groot onderhoud aan de wegen worden opgesteld.

|

Wat willen we bereiken? |

Wat gaan we daarvoor doen? |

Jaar |

Wat mag het kosten? |

|

Hoofddoelstelling |

|

|

|

|

Schoon, heel, veilig |

Planmatig onderhoud en groot onderhoud van wegen Rapportage kwaliteitsniveau van de wegen op basis van de weginspectie |

jaarlijks iedere 2 jaar |

Bestaand beleid Bestaande budgetten |

|

Subdoelstelling |

|

|

|

|

Efficiënt en effectief onderhoud aan wegen |

Uitvoering van het beleidsplan Wegen 2019-2023 Opstellen en bijhouden meerjarenplanning voor groot onderhoud van wegen Up to date houden meerjarenplanning voor vervangingen (reconstructies van wegen) |

jaarlijks jaarlijks

jaarlijks

|

Bestaande budgetten en formatie Bestaande formatie

Bestaande formatie

|

Kwaliteit

In het huidige beleidsplan staat aangegeven dat de wegen in de gemeente Oude IJsselstreek kwaliteitsniveau Basis moeten hebben. Kwaliteitsniveau Basis is een voldoende (kwaliteitscijfer tussen 5,5 en 6,5).

Om te kunnen bepalen welk kwaliteitsniveau de wegen in onze gemeente hebben, vertaalt een onafhankelijk bureau structureel (per 2 jaar) de inspectiegegevens van de wegen naar een bijbehorend kwaliteitsniveau. De eind 2019 en begin 2020 uitgevoerde weginspectie toont aan dat de kwaliteit van de wegen een lichte daling laat zien richting kwaliteitsniveau Laag. Dit heeft vooral te maken met het dalen van het kwaliteitscijfer van de asfaltverhardingen. Voor een groot deel is de daling van de kwaliteit te verklaren. Als we de planning van de diverse onderhoudsmaatregelen (inclusief de vervangingen) bekijken dan verwachten we dat het kwaliteitscijfer weer zal stijgen. Binnen het huidige onderhoudsbudget besteden we de komende jaren extra aandacht aan de asfaltverhardingen en minder aan de elementenverhardingen.

Financiën

In het beleidsplan Wegen, dat de raad in maart 2019 heeft vastgesteld, staat een aantal uitgangspunten voor de financiële berekening beschreven, zoals:

- Omvang van het huidige areaal;

- Berekening alleen voor verharde wegen;

- In stand houden van de bestaande situatie (dezelfde materialen, dezelfde constructieopbouw, dezelfde wegbreedte, enz.);

- Alleen kosten voor groot onderhoud, geen kosten voor vervanging, geen kosten voor klein onderhoud, geen kosten voor verzorgend onderhoud zoals straatvegen of onkruidbeheersing;

- In stand houden van het huidige areaal op het gewenste kwaliteitsniveau.

Met de hierboven genoemde uitgangspunten, het beheerareaal en de kwaliteitsambitie Basis is in het beleidsplan een berekening gemaakt voor de jaarlijkse onderhoudskosten. Deze kosten worden in het jaar van uitvoering ten laste gebracht van de exploitatie.

De BBV (Besluit Begroting en Verantwoording) staat niet toe dat de kosten voor vervangingen (reconstructies) worden meegeraamd in het onderhoudsbudget Wegen. Voor reconstructies van wegen en fietspaden is investeringsbudget vereist. We zijn hierbij voor de afgelopen jaren uitgegaan van een bedrag van gemiddeld € 600.000 per jaar. Door de inflatie en de stijgende materiaalprijzen zal dit bedrag de komende jaren niet toereikend zijn. Met het opstellen van de nieuwe meerjarenplanning voor de projecten 2024 - 2027 zal ook bekeken worden welke jaarlijkse investering aan de meerjarenplanning gekoppeld moet worden. In 2023 staat nog een investeringsbudget van € 600.000. De verwachting is dat vanaf 2024 zal een hoger investeringsbudget nodig zal zijn.

Ontwikkelingen

Alle facetten die afgelopen jaren zijn besproken, zijn in het beleidsplan opgenomen. Ieder jaar bekijken we de onderhoudsplanning van de wegen opnieuw en stellen we eventueel bij.

Risico’s

De risico’s liggen vooral op het terrein van de wettelijke aansprakelijkheid. Hiervoor heeft de gemeente een verzekeringspolis afgesloten.

Civieltechnische kunstwerken en kunst in openbare ruimte

Terug naar navigatie - Civieltechnische kunstwerken en kunst in openbare ruimteBeleid

De visie van de gemeente op het beheer en onderhoud van de civieltechnische kunstwerken en kunst in de openbare ruimte is kernachtig te verwoorden als "veilig, heel, doelmatig en schoon". Deze visie is uitgewerkt in het beheerplan dat het college in 2018 heeft vastgesteld.

|

Wat willen we bereiken? |

Wat gaan we daarvoor doen? |

Jaar |

Wat mag het kosten? |

|

Hoofddoelstelling |

|

|

|

|

Schoon, heel en veilig |

Opstellen uitvoeringsplan naar aanleiding van jaarlijks te houden (globale) inspecties. |

jaarlijks |

Bestaande formatie en budgetten |

|

|

Opstellen meerjaren vervangingsplanning naar aanleiding van de in 2021 gehouden inspectie van de civieltechnische kunstwerken (vijfjarige inspectie). |

2023 |

Bestaande formatie en budgetten |

Kwaliteit

In het beheerplan is opgenomen dat elke vijf jaar het volledige areaal door een gespecialiseerd bedrijf geïnspecteerd wordt. In de tussenliggende jaren voert de eigen dienst inspecties uit. Voor de kunst in de openbare ruimte is ervoor gekozen om de eigen dienst jaarlijks een globale inspectie uit te laten voeren. Het jaarlijks onderhoud (schoonmaken) is hierop afgestemd. De laatste inspectie was in 2021. In 2026 wordt er weer een volledige inspectie uitgevoerd.

Planning

Aan de hand van de jaarlijks uit te voeren schouw, plannen we de onderhouds- en herstelwerkzaamheden in. Afhankelijk van de resultaten van de uit uitgevoerde inspectie in 2021, maken we een meerjaren planning voor het herstellen van de geconstateerde gebreken.

Financieel

Aan de hand van de in 2021 uitgevoerde inspectie, wordt een meerjarenraming opgesteld, passend in de bestaande formatie en budgetten zoals opgenomen in het vastgestelde beheerplan.

Risico’s

De risico’s liggen vooral op het terrein van de wettelijke aansprakelijkheid. Hiervoor heeft de gemeente een verzekeringspolis afgesloten.

Openbare verlichting

Terug naar navigatie - Openbare verlichtingBeleid

Openbare verlichting draagt bij aan een veilige en leefbare openbare ruimte. Het is daarom een beleidsterrein waarbij het van belang is dat de gemeente zelf een sturende rol vervult bij het definiëren van het beleid en het uitvoeren van het beheer en onderhoud.

|

Wat willen we bereiken? |

Wat gaan we daarvoor doen? |

Jaar |

Wat mag het kosten? |

|

Hoofddoelstelling |

|

|

|

|

Het openbare leven bij duisternis zo goed mogelijk te laten functioneren en bij te dragen aan een sociaal veilige, verkeersveilige en leefbare omgeving. |

Uitvoeren beleidsplan Openbare verlichting 2022-2026 Vervanging openbare verlichting (binnen de projecten) Uitvoeren regulier onderhoud Afhandelen storingen en klachten Uitvoeren Vervangingsplan 2022-2026

|

2022 - 2026 Jaarlijks

Jaarlijks

2022 - 2026 |

Bestaande budgetten en formatie Waar mogelijk bestaande budgetten en formatie Bestaande budgetten en formatie

Meerjaren investering 2022-2026 |

| Subdoelstelling | |||

|

Het toepassen van innovatieve ontwikkelingen op het gebied van de energieaanpak |

Jaarlijks |

Bestaande budgetten en formatie |

Kwaliteit

In de periode 2017 t/m 2021 zijn de meeste SOX en SON armaturen vervangen (90%) en waar mogelijk ook masten op leeftijd. In de periode 2022-2026 gaan we door met het vervangen van masten en armaturen. Dit doen we op basis van leeftijd (masten 50 jaar en armaturen 25 jaar). Naast het verminderen van het energieverbruik zorgt dit ook voor een daling van de veiligheidsrisico’s en uniformiteit van masten en armaturen waardoor een rustig straatbeeld ontstaat.

Financieel

Voor het nieuwe vervangingsplan is de komende jaren een investering beschikbaar. De jaarlijkse kapitaallasten van deze investering worden uit het reguliere budget gedekt.

Ontwikkelingen

We blijven gebiedsgericht en zo energiezuinig mogelijk verlichten. Verlichte reclame aan lantaarnpalen staan en passen we niet toe. Bij toepassing van displays en LCD-/led-schermen in de openbare ruimte zijn we kritisch om lichthinder te voorkomen. We houden aandacht op sociale veiligheid, leefbaarheid en sfeer. We gaan het buitengebied niet meer verlichten dan nu het geval is.

Ons doel is om de afspraken over openbare verlichting uit het SER-energieakkoord uit 2013 te halen. Dit houdt in dat we in 2030 50% energie hebben bespaard ten opzichte van 2013. Eind 2020 was dit 28%. We investeren hiervoor in de vervanging van armaturen die ouder zijn dan 25 jaar door armaturen met ledverlichting. We gaan de komende jaren ook masten ouder dan 50 jaar vervangen. De kosten hiervoor bedragen gemiddeld € 339.150,00 per jaar voor de komende 4 jaar.

Circulaire economie en Smart City heeft de komende jaren onze aandacht waarbij we niet voorop lopen maar wel kijken wat passend is voor onze gemeente.

Het dimmen van de openbare verlichting voeren we verder in. Dit scheelt ongeveer 10% energieverbruik op de totale installatie.

Risico’s

Ieder jaar testen we masten die 40 jaar of ouder zijn op stabiliteit. Uit deze meting, die vanaf 2013 jaarlijks wordt uitgevoerd, komen masten met een, vanuit inspectiejargon, “code rood” naar boven. Masten met deze code vertonen ernstige gebreken die de stabiliteit van de mast niet waarborgen. Deze masten dienen binnen 6 maanden na de meting vervangen te worden. We gaan door met het vervangen van oude verlichting. We gaan niet sneller vervangen dan op basis van leeftijd. Anders gooien we verlichting weg die nog niet afgeschreven is.

Riolering

Terug naar navigatie - RioleringBeleid

De Wet milieubeheer (Wm) verplicht gemeenten tot het opstellen van een Gemeentelijk Rioleringsplan. In dit plan geeft de gemeente aan hoe zij om denkt te gaan met de wettelijke zorgplichten die zij heeft voor stedelijk afvalwater, hemelwater en grondwater.

Met de inwerkingtreding van de Omgevingswet vervalt de verplichting voor het opstellen van een GRP. Aangezien de inwerkingtreding van de Omgevingswet is uitgesteld, kiezen we er voor om de looptijd van het huidige GRP te verlengen.

De wettelijke zorgplichten krijgen binnen de Omgevingswet een plek. In 2023 gaan we bekijken hoe we dit gaan vormgeven. Dit zal binnen het Afvalwaterteam Etten opgepakt worden. Uitgangspunt hierbij is dat we een gezamenlijk plan uitwerken, met op bepaalde punten gemeente specifiek beleid. Verder zal het nieuwe plan nog breder van opzet zijn, gezien de onderwerpen rondom klimaatadaptatie.

Voor de dekking van de kosten van aanleg en beheer van riolering zijn verschillende bronnen. De aanleg van riolering in nieuwe bestemmingsplannen bekostigen we uit de exploitatieopzet van die plannen en verdisconteren we in de verkoopprijs. De kosten van het beheer en de aanleg van riolering, hemel- en grondwatervoorzieningen bij bestaande panden, dekken we uit de rioolheffing. De hoogte van deze heffing herzien we jaarlijks en stellen we vast met behulp van een kostendekkingsplan.

|

Wat willen we bereiken? |

Wat gaan we daarvoor doen? |

Jaar |

Wat mag het kosten? |

|

Hoofddoelstelling |

|

|

|

|

Schoon, heel, veilig |

Uitvoeren van het verlengde GRP uit 2017 |

2017-2023 |

Bestaande formatie en budgetten |

|

Subdoelstelling |

|

|

|

|

Efficiënt en effectief onderhoud aan riolering |

Uitvoeren van het verlengde GRP uit 2017 |

jaarlijks |

Idem |

|

Voorkomen van “water op straat” |

Oplossen knelpunten Uitvoeren van het verlengde GRP uit 2017 |

jaarlijks jaarlijks |

p.m. Bestaande formatie en budgetten |

Kwaliteit

Door middel van camera-inspecties bepalen we jaarlijks de kwaliteit van een deel van de vrijvervalriolering. Aan de hand van deze inspecties, en inspecties uit het verleden, stellen we met behulp van het rioolbeheersysteem een vervangingsplanning op.

Samen met de vrijvervalriolering maakt de electro-mechanische riolering (drukriolering) het grootste onderdeel uit van het gehele rioolsysteem. Om ook hier inzicht te krijgen in de kwaliteit is nog niet zo lang geleden besloten om dit onderdeel ook periodiek te inspecteren. De eerste inspecties bevestigen de verwachte levensduur van bepaalde onderdelen. Aan de hand van de uitgevoerde inspecties stellen we hier ook een vervangingsplan voor op.

Binnen het GRP is al rekening gehouden met de hierboven genoemde vervangingsplannen.

Planning

De looptijd van het huidige verbreed Gemeentelijk Rioleringsplan 2017 - 2020 is tweemaal verlengd in verband met het uitstellen van de Omgevingswet. Op dit moment is de geldigheid vastgesteld tot uiterlijk 31 december 2023, of zoveel eerder als de Omgevingswet van kracht wordt. Gezien de onduidelijkheid hierover, zal in 2023 het plan herzien worden.

Financieel

Uitgangspunt is het verlengde, door de raad vastgestelde Rioleringsplan 2017-2020. Met de vaststelling van dit plan, zijn ook de uitgangspunten voor de bepaling van de hoogte van de rioolheffing vastgesteld. Deze uitgangspunten zijn:

- Jaarlijkse stijging van de heffing met 3%;

- Jaarlijks beoordelen of dit percentage voldoende of juist onvoldoende is voor de dekking van de riooluitgaven;

- Een acceptabele stand van de voorziening riolering (ca. € 300.000) om eventuele tegenslagen op te kunnen vangen.

Ontwikkeling

Met de invoering van de Omgevingswet, vervalt de verplichting op het hebben van een Gemeentelijk Rioleringsplan. Om toch een actueel kader te hebben voor de rioolheffing, gaan we in 2023 een beleidsarm Gemeentelijk Rioleringsplan opstellen.

Risico’s

Met de jaarlijkse financiële actualisatie om de hoogte van de rioolheffing te bepalen beperken we eventuele risico’s tot een aanvaardbaar niveau.

Water

Terug naar navigatie - WaterBeleid

Het beleid rondom water is inmiddels opgenomen in de Klimaatagenda, die juni 2022 is vastgesteld door de gemeenteraad.

Financieel

De financiële aspecten van het onderdeel water zijn in het verleden opgenomen in het verbreed Gemeentelijk Rioleringsplan. Het voorstel is om dit in de toekomst zo voort te zetten.

Ontwikkelingen

Zoals al beschreven in de paragraaf Riolering, is het klimaat aan het veranderen. Deze verandering is niet alleen van invloed op de riolering, maar ook op het watersysteem. Overtollig water uit de kernen dient ook op een verantwoorde wijze verwerkt te worden.

Planning

De Klimaatagenda is vastgesteld.

Risico’s

Behoudens beperkte overstromingsrisico’s zijn er geen risico’s bekend.

Groen, natuur en landschap

Terug naar navigatie - Groen, natuur en landschapBeleid

Voor de groenvoorziening hanteren we in de wijken beeldkwaliteit Basis en in centra beeldkwaliteit Hoog. Dit is conform het vastgesteld beeldkwaliteitsplan van 2016. Uit de laatst gehouden schouw (2021) blijkt dat de meeste groenonderdelen nog net scoren op kwaliteitsniveau ‘basis’, maar wel aan de onderkant.

|

Wat willen we bereiken? |

Wat gaan we daarvoor doen? |

Jaar |

Wat mag het kosten? |

|

Hoofddoelstelling |

|

|

|

|

Behoud van groenvoorzieningen op het vastgestelde kwaliteitsniveau voor een aantrekkelijke groene woon- en werkomgeving in Oude IJsselstreek |

Uitvoeren planmatig onderhoud |

Jaarlijks |

Bestaande budgetten en formatie

|

|

Subdoelstelling |

|

|

|

|

Streven naar de vastgestelde kwaliteit en werken aan een meer biodiverse inrichting en beheer van het openbaar groen. |

Uitvoeren planmatig onderhoud en aanpassingen in de werkwijze. |

Jaarlijks |

Bestaande budgetten en formatie |

Kwaliteit

Door middel van verschillende jaarlijkse inspecties op groenvoorziening en bomen toetsen we of de vastgestelde beeldkwaliteit en veiligheid behaald wordt.

Financieel

De werkzaamheden voeren we uit binnen de huidige budgetten en formatie. We merken in het groen ook de effecten van klimaatverandering en de hiermee gepaard gaande financiële effecten.

Ontwikkeling

De Visie landschap, natuur en groene kernen is de basis. Vanuit deze visie werken we verder aan vergroening. Dit doen we onder andere door meer bomen te planten en de biodiversiteit in de openbare ruimte en bermen te vergroten.

Risico’s

Mogelijke risico’s liggen vooral op het terrein van de wettelijke aansprakelijkheid. Hiervoor heeft de gemeente een verzekeringspolis afgesloten.

Speelplaatsen

Terug naar navigatie - SpeelplaatsenSpeelplekken en -toestellen

Gemeente Oude IJsselstreek kent ca 100 speelplekken, verspreid over de kernen.

Beleid

Het vastgestelde Speelruimteplan is de basis. De veiligheid van de speelvoorzieningen wordt gewaarborgd volgens de landelijke WAS (Warenwetbesluit attractie- en speeltoestellen ).

Kwaliteit

Uit de inspectieronden is gebleken dat de toestellen voldoen aan het WAS, maar verouderd zijn.

Financieel

Voor het jaar 2023 en verder is er budget voor vervanging van verouderde toestellen en impuls voor bestaande speelplekken beschikbaar.

Ontwikkeling

De komende jaren werken we aan de implementatie van de nieuwe beleidsambities volgens het Speelruimteplan.

Risico’s

Door het consequent (laten) uitvoeren van een inspectie van de speeltoestellen voldoet de gemeente aan haar verplichtingen in het kader van de Warenwetbesluit attractie- en speeltoestellen.

De risico’s ten aanzien van de veiligheid (ongelukken) en aansprakelijkheid (claims) zijn daarmee beheersbaar.

Paragraaf Grondbeleid

Inleiding

Terug naar navigatie - InleidingOnder grondbeleid verstaan we het gehele instrumentarium dat de gemeente ter beschikking staat om ruimtelijke doelstellingen te realiseren. Het grondbeleid omvat alle strategieën van de gemeente rondom het verwerven, beheren, bewerken en uitgeven van gronden. Grondbeleid is een verzamelnaam van een aantal specifieke beleidsuitingen en kan worden ingezet om doelstellingen van de andere beleidsaspecten binnen de gemeente mede mogelijk te maken. Het grondbeleid heeft grote invloed op en samenhang met de realisatie van de beleidstaken zoals: ruimtelijke ontwikkeling - volkshuisvesting - verkeer en vervoer – zorg en welzijn - cultuur, sport en recreatie - economische structuur. Daarnaast kan het grondbeleid grote financiële gevolgen hebben. Met name de (financiële) risico's zijn van belang voor de financiële positie van de gemeente.

In het Besluit Begroting en Verantwoording provincies en gemeenten (afgekort met BBV) staat in artikel 9.2 dat de paragraaf grondbeleid een verplicht onderdeel vormt van de begroting. De paragraaf grondbeleid moet ten minste ingaan op (artikel 16 van het BBV):

- Een visie op het grondbeleid in relatie tot de doelstellingen van de programma's die zijn opgenomen in de begroting;

- Een aanduiding van de wijze waarop de gemeente het grondbeleid uitvoert;

- Een actuele prognose van de te verwachten resultaten van de totale grondexploitatie;

- Een onderbouwing van de geraamde winstneming;

- De beleidsuitgangspunten omtrent de reserves voor grondzaken in relatie tot de risico's van de grondexploitaties.

Nota grondbeleid

Het gemeentelijk grondbeleid is een instrument om ruimtelijke doelstellingen te bereiken op het terrein van volkshuisvesting, ruimtelijke ordening, economische ontwikkeling, openbare ruimte, infrastructuur, recreatie en natuur. Het grondbeleid is geen doel op zich, maar dienstbaar aan de hiervoor benoemde beleidsvelden. De wijze waarop we deze doelstellingen willen bereiken, is vastgelegd in de nota grondbeleid.

Het grondbeleid van de gemeente Oude IJsselstreek is verantwoord in de nota grondbeleid gemeente Oude IJsselstreek 2016. De raad geeft hierin de kaders aan waarbinnen het college en de ambtelijke organisatie het grondbeleid moeten uitvoeren. De gemeente Oude IJsselstreek zet primair in op faciliterend grondbeleid, maar sluit actief grondbeleid niet uit. Zo kan actief grondbeleid een bijdrage leveren aan andere overkoepelende doelstellingen zoals het voorkomen van verpaupering, structurele leegstand of bij de realisatie van sociaal maatschappelijke doelstellingen in de zorg of op het gebied van welzijn.

De huidige nota grondbeleid dateert van 2016. Met de invoering van de Omgevingswet per 1 januari 2023 (naar verwachting) is het verstandig om het grondbeleid door te lichten, zodat het aansluit op nieuwe wetgeving. In combinatie met het nieuw gevormde college, gemeenteraad en de vele woningbouwinitiatieven is het logisch en verstandig om in 2022 te starten met het actualiseren van de nota grondbeleid. Daarnaast wordt overwogen om een nota kostenverhaal op te stellen (uitwerking van de nota grondbeleid). Met een nota kostenverhaal worden de

uitgangspunten vastgelegd over de wijze waarop de kosten verhaald worden op initiatiefnemers van bouwplannen. Daarop vooruitlopend zijn we begonnen met het formuleren van beleid omtrent het verhalen van ambtelijke kosten bij een faciliterende ontwikkeling.

Meerjaren Prognose Grondexploitaties

De lopende grondexploitaties zijn met het opstellen van de jaarrekening over 2021 geactualiseerd van peildatum 1 januari 2021 naar peildatum 1 januari 2022. De financiële consequenties voortvloeiend uit het actualiseren van de grondexploitaties, zijn in de jaarrekening over 2021 verwerkt. In deze paragraaf grondbeleid voor de begroting 2023 - 2026 is de actuele prognose van de te verwachten resultaten op de hiervoor benoemde geactualiseerde grondexploitaties gebaseerd. Naast de paragraaf grondbeleid werken we met een Meerjaren Prognose Grondexploitaties (MPG). Het MPG geeft meer gedetailleerd inzicht in de lopende grondexploitaties en moet gezien worden als aanvulling op de paragraaf grondbeleid behorende bij de jaarrekening. In de vergadering van donderdag 30 juni 2022 heeft de raad zowel de jaarrekening 2021 als het MPG op peildatum 1 januari 2022 vastgesteld. Met het vaststellen van het MPG zijn ook de financiële kaders voor de lopende grondexploitaties bepaald.

Winstneming

In de notitie "Grondbeleid in begroting en jaarstukken (2019)" van de commissie Besluit Begroting en Verantwoording (BBV) is de aanbeveling opgenomen dat, volgens het realisatiebeginsel, wanneer voldoende zekerheid voor het nemen van winst bestaat, de winst dan ook dient te worden genomen. Binnen gemeente Oude IJsselstreek wordt het tussentijds nemen van winst actief toegepast. Bij het actualiseren van de grondexploitaties ten behoeve van de jaarrekening over 2021 heeft de gemeente (tussentijds) winst genomen.

Beleidsuitgangspunten reserves, voorzieningen en risico's voor grondzaken

De gemeente kent geen reserve voor (nadelige) resultaten van de grondexploitaties. Voor de gronden in exploitatie met verwachte nadelige resultaten wordt voor deze nadelige resultaten een verliesvoorziening getroffen. Risico's worden geïnventariseerd en zijn van invloed op het weerstandsvermogen van de gemeente. Deze zal groot genoeg moeten zijn om de risico's af te dekken wanneer deze zich ook daadwerkelijk voordoen. Daarmee kan worden gesteld dat met verwachte nadelige resultaten en risico's binnen de grondexploitatie in voldoende mate rekening wordt gehouden.

Wijziging in wet- en regelgeving

Terug naar navigatie - Wijziging in wet- en regelgevingVennootschapsbelasting

Per 1 januari 2016 is de vennootschapsbelasting voor publieke organisaties ingevoerd. Het heeft tot gevolg dat de gemeente belasting moet afdragen over de winst die we met "commerciële activiteiten" maken. Onder commerciële activiteiten verstaan we in dit verband activiteiten die zowel de gemeente als private partijen kunnen verrichten. Binnen de gemeente is een aantal jaren geleden een Quick scan (berekening) uitgevoerd om te bezien of de gemeente (voor het onderdeel grondexploitaties) in aanmerking komt voor de vennootschapsbelasting. Op basis van deze inventarisatie is gebleken dat de gemeente niet in aanmerking komt voor de vennootschapsbelasting. De uitkomst van de hiervoor benoemde exercitie is met de belastingdienst gedeeld en zij deelden die conclusie. Voor een groot deel was dit toe te rekenen aan het tekort op de grondexploitatie voor Hutten Noord. Deze grondexploitatie is echter met het opstellen van de jaarrekening over 2021 afgesloten. Daarnaast zijn in 2021 een tweetal nieuwe grondexploitaties geopend (Het Varsseveld Industrie Park en "t Kuipje) en is het resultaat als gevolg van de marktomstandigheden aan het verbeteren. Vandaar dat we in 2022 opnieuw in overleg met een fiscalist moeten bezien of we als gemeente al of niet in aanmerking komen voor de vennootschapsbelasting. In aanloop naar het opstellen van de jaarrekening over 2022 zal in september begonnen worden met de werkzaamheden.

Omgevingswet

Naar verwachting zal de Omgevingswet per 1 januari 2023 in werking treden. De Omgevingswet bundelt en moderniseert de wetten voor de leefomgeving. De wet voorziet in de integratie van de regels over onteigening, het voorkeursrecht, landinrichting, stedelijke herverkaveling en het kostenverhaal.

De huidige instrumenten van het voorkeursrecht worden vervangen door instrumenten die zo dicht mogelijk blijven bij de oude grondslagen voor vestiging van een voorkeursrecht zoals de omgevingsvisie (de oude structuurvisie) en het omgevingsplan (het bestemmingsplan). In de nieuwe wetgeving voor onteigening wordt een scheiding aangebracht tussen de onteigeningsprocedure en de schadeloosstellingsprocedure. Beide procedures worden afzonderlijk van elkaar doorlopen. Het bestuur dat het aangaat neemt een onteigeningsbeschikking dat door de bestuursrechter moet worden bekrachtigd. De rechtbank spreekt niet langer de onteigening uit. Nadat aan een aantal wettelijke voorwaarden is voldaan wordt een onteigeningsakte ingeschreven.

Overheden zijn verplicht om de kosten die gepaard gaan met gebiedsontwikkeling te verhalen. Het afsluiten van een overeenkomst tussen de initiatiefnemer van de bouwactiviteit en het bevoegd gezag heeft daarbij de voorkeur. Als het niet mogelijk is een overeenkomst af te sluiten, is de publiekrechtelijke weg verplicht. Dan verhaalt het bevoegd gezag de kosten op basis van de regels in een omgevingsplan, een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of een projectbesluit. Zolang de kostenverhaalbijdrage niet is betaald, is het verboden om de bouwwerkzaamheden uit te voeren.

De wet biedt twee mogelijkheden van publiekrechtelijk kostenverhaal: kostenverhaal voor integrale gebiedsontwikkeling (concreet eindbeeld en tijdsplanning van de ontwikkeling) en kostenverhaal voor organische ontwikkeling (dan ontbreken een tijdsplanning en een eindbeeld). Kostenverhaal met tijdvak is mogelijk bij een omgevingsplan, omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of projectbesluit. Kostenverhaal zonder tijdvak kan alleen via het omgevingsplan plaatsvinden. Het exploitatieplan zoals we die vanuit de huidige Wet op de ruimtelijke ordening (Wro) kennen, verdwijnt en daarvoor in de plaats komt de kostenverhaalbeschikking.

Binnen de gemeente wordt gewerkt aan een omgevingsplan voor Etten (pilot) en het buitengebied van de gemeente. Tegelijkertijd wordt voor een uitleglocatie woningbouw gewerkt aan het opstellen van een omgevingsplan inclusief de uitwerking van het kostenverhaal onder het regime van de omgevingswet. Dit alles gebeurt in overleg met externe adviseurs.

Didam arrest

De Hoge Raad heeft op 26 november 2021 geoordeeld dat een overheidslichaam dat een onroerende zaak wil verkopen, gelegenheid moet bieden aan (potentiële) gegadigden om mee te dingen naar deze onroerende zaken, indien er meerdere gegadigden zijn voor de aankoop van de desbetreffende onroerende zaak of redelijkerwijs te verwachten is dat er meerdere gegadigden zullen zijn. Dit houdt in dat het overheidslichaam de koper moet selecteren aan de hand van objectieve, toetsbare en redelijke criteria. Deze verplichting vloeit voort uit het gelijkheidsbeginsel, dat in deze context strekt tot het bieden van gelijke kansen. Een overheidslichaam dient dit beginsel in acht te nemen bij een beslissing met wie en onder welke voorwaarden het een overeenkomst sluit tot verkoop van een aan hem toebehorende zaak. Op dit punt verschilt de positie van een overheidslichaam met die van een private partij. Het gelijkheidsbeginsel brengt ook mee dat het overheidslichaam, teneinde gelijke kansen te creëren, een passende mate van openbaarheid moet verzekeren met betrekking tot de beschikbaarheid van de onroerende zaak (I), de selectieprocedure (II), het tijdschema (III) en de toe te passen selectiecriteria (IV). Het overheidslichaam moet hierover tijdig voorafgaand aan de selectieprocedure duidelijkheid scheppen door informatie over deze aspecten bekend te maken en wel op een zodanige wijze dat (potentieel) gegadigden daarvan kennis kunnen nemen. Dit is een verstrekkende uitspraak en het betekent in ieder geval dat de gemeente haar beleid hierop moet aanpassen (tegen het licht houden van het grondbeleid en uitgiftebeleid). Voor een aantal concrete casussen wordt in overleg met de huisadvocaat bezien hoe met deze initiatieven om te gaan in relatie tot het arrest. Wel zien we dat, ondanks de interesse vanuit de markt, uitgifte van kavels daardoor mogelijk gaat vertragen. In de uitgevoerde risico - analyse op peildatum 1 januari 2022 is het risico ten aanzien van de fasering meegenomen. De uitkomst van de uitgevoerde risico - analyse is meegenomen in de paragraaf weerstandsvermogen en risicobeheersing van de jaarrekening.

Toelichting op het exploitatieresultaat van de grondexploitaties

Terug naar navigatie - Toelichting op het exploitatieresultaat van de grondexploitatiesActualisatie grondexploitaties

Zoals aangegeven in de inleiding van deze paragraaf zijn de lopende grondexploitaties ten behoeve van de jaarrekening over 2021 geactualiseerd naar peildatum 1 januari 2022. Daarmee wordt, conform één van de vereisten die gesteld wordt aan de paragraaf grondbeleid, een actuele prognose van de te verwachten resultaten van de grondexploitaties afgegeven. Met het actualiseren van de grondexploitaties van peildatum 1 januari 2021 naar peildatum 1 januari 2022 zijn de volgende stappen doorlopen:

- De boekwaarden zijn bijgesteld op basis van gerealiseerde inkomsten en uitgaven in 2021;

- De ramingen van de nog te verwachten uitgaven en inkomsten zijn geactualiseerd;

- De planning en fasering zijn naar aanleiding van de laatste ontwikkelingen geactualiseerd;

- Eventuele gevolgen voortvloeiend uit gewijzigde wet - en regelgeving is verwerkt;

- De parameters rente, kostenstijging en zijn aangepast.

Resultaten van gronden in exploitatie

Het verwachte (eind)resultaat van alle gronden in exploitatie op peildatum 1 januari 2022 hebben we weergegeven in onderstaande tabel.

|

Projecten |

Boekwaarde per 31.12.2021 (A) |

Nog te realiseren (B) |

Resultaat op eindwaarde (C = A + B) | Resultaat netto contant | Toelichting |

||

|

|

|

Uitgaven |

Inkomsten | Saldo | |||

|

60320002 - De Rieze V+VI Ulft (Bedrijventerrein) |

3.269.626 | 187.280 | 4.121.500 | -3.934.220 | -664.594 | -613.982 | Voordelig |

|

60320003 - Hofskamp-Oost II Vsv (Bedrijventerrein) |

1.294.208 | 270.618 | 1.728.755 | -1.458.137 | -163.929 | -157.563 | Voordelig |

| 60320004 - Het Varsseveld Industriepark Vsv (Bedrijventerrein) | 165.467 | 33.925 | 248.045 | -214.120 | -48.653 | -46.764 | Voordelig |

| 60820004 - Slawijkseweg Netterden (woningbouw) | 100.312 | 35.593 | 138.860 | -103.267 | -2.955 | -2.840 | Voordelig |

| 60820007 - Kromkamp Sinderen (woningbouw) | 4.199.170 | 17.732.720 | 21.952.867 | -4.220.147 | -20.976 | -17.208 | Voordelig |

| 60820013 - 't Kuipje Breedenbroek (woningbouw)* | 40.418 | 419.929 | 322.800 | 97.129 | 137.547 | 132.205 | Nadelig |

|

Totaal |

9.069.202 |

18.680.065 |

28.512.827 | -9.832.762 | -763.560 | -706.152 | Voordelig |

* De grondexploitatie voor 't Kuipje in Breedenbroek kent een tekort en voor het tekort is dan ook een voorziening getroffen.

Actuele ontwikkelingen