Weerstandsvermogen

Het weerstandsvermogen geeft de relatie weer tussen de beschikbare weerstandscapaciteit en alle risico’s waarvoor geen voorzieningen zijn gevormd of die niet verzekerd zijn. De weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten te dekken. De risico’s zijn alle voorzienbare risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn voor de financiële positie.

Weerstandscapaciteit

De structurele weerstandscapaciteit geeft de mate aan waarin de gemeente zelf in staat is om niet begrote kosten te dekken uit structurele middelen, zonder direct het bestaande beleid te moeten aanpassen dan wel bezuinigingen door te voeren. Hierbij kan gedacht worden aan de mogelijkheden die er zijn tot het verhogen van de inkomsten (bijvoorbeeld via belastingverhoging). Bij de incidentele weerstandscapaciteit gaat het om de aanwezigheid van vrij besteedbare middelen die éénmalig kunnen worden ingezet. De bestemmingsreserves en niet-benutte belastingcapaciteit nemen we uit oogpunt van behoedzaamheid niet in de weerstandscapaciteit mee.

Onderstaande tabel bevat het overzicht van de verwachte (incidentele) weerstandscapaciteit per begin van het boekjaar 2026.

Weerstandscapaciteit (x € 1.000)

|

Bedrag |

| a. Begrotingsruimte (post onvoorzien) |

50 |

| b. Algemene reserves (incl. resultaat) |

31.517 |

| c. Bestemmingsreserve SD |

2.843 |

| c. Stille reserves |

1.000 |

| Totaal weerstandscapaciteit per 1-1-2026 |

35.410 |

Toelichting

A. Begrotingsruimte

Voor de dekking van niet voorziene uitgaven is in de begroting een structureel bedrag van € 50.000 opgenomen.

B. Algemene reserve

Algemene reserve

(x 1.000)

|

Werkelijke stand

31-12-2024 |

Begrote stand

1-1-2026 |

Begrote stand

31-12-2026

|

| Algemene reserve |

28.392 |

31.517 |

33.151 |

C. Bestemmingsreserve SD

In principe tellen bestemmingsreserves niet mee bij de bepaling van het weerstandsvermogen, omdat hieraan een specifieke bestemming gekoppeld is. Daarmee zijn ze niet vrij besteedbaar. Een uitzondering vormt de Reserve Sociaal Domein. Dit is in feite een algemene risicoreserve binnen het sociaal domein, zonder specifieke bestemming. Omdat risico's worden meegenomen bij het bepalen van het weerstandsvermogen, is het logisch deze buffer ook mee te tellen. Dat is in het verleden niet gebeurd. Door deze aanpassing ontstaat een beter beeld ontstaat van onze werkelijke weerstandscapaciteit.

D. Stille reserves

Een stille reserve is het verschil tussen de hogere directe opbrengstwaarde bij verkoop en de boekwaarde van de diverse activa zoals ze op de balans staan. De mogelijke meeropbrengsten bij verkoop kunnen voor andere doelen worden aangewend. Dit geldt alleen voor bezittingen die direct verhandelbaar of verkoopbaar zijn. Bijvoorbeeld panden en objecten, maar ook bos- en landbouwgronden die niet of met een lagere boekwaarde op de balans staan. Bij de berekening van de weerstandscapaciteit wordt rekening gehouden met 50% van het verschil tussen de boekwaarde en de actuele WOZ-waarde. We nemen voor de weerstandscapaciteit het bedrag van € 1.000.000.

Het komend jaar analyseren/onderzoeken we de financiéle positie op de langere termijn, voorbij de tijdshorizon van deze begroting. Daarbij betrekken we de (gewenste en beschikbare) omvang van de weerstandscapaciteit. Het is hierbij voorstelbaar dat gekeken wordt hoe een deel van de weerstandscapaciteit (reserves) separaat bestemd kan worden ter dekking van (kapitaallasten van) investeringen, zoals bijvoorbeeld de brandweerkazerne of andere zaken, om daarmee een stap te zetten van weerbaarheid naar meer wendbaarheid.

Risico's

Door de risico’s in beeld te brengen, kunnen we het benodigd weerstandsvermogen bepalen. Voor elk risico wordt beoordeeld of het risico kan worden vermeden, verminderd, overgedragen of geaccepteerd. Daarbij is een inschatting gemaakt van de kans dat het risico zich voordoet en de maximale financiële impact.

De komende jaren werken we aan het verbeteren van ons risicomanagement, als onderdeel van de versterking van de algehele interne beheersing. Dit kan leiden tot aanpassing van de in deze paragraaf genoemde risico's. Voor dit moment hebben we ervoor gekozen om de bestaande risico-inschatting grotendeels in stand te laten, gebaseerd op de inschatting bij de jaarrekening 2024. Daarop zijn enkele actualisaties toegepast.

De belangrijkste risico’s voor Oude IJsselstreek (x 1.000) (inclusief vergelijking met jaarrekening 2024 en begroting 2025):

| Risico's |

Financiële

impact |

Kans van voordoen |

Kans x impact (risico begr 2026) |

Risico jrek 2024 |

Risico begr 2025 |

| 1. Schadeclaims |

400 |

10% |

40 |

40 |

40 |

| 2. Eigendommen |

450 |

50% |

225 |

225 |

45 |

| 3. Personeel/inhuur |

1.000 |

60% |

600 |

600 |

500 |

| 4. ICT |

3.500 |

35% |

1.225 |

1.225 |

400 |

| 5. Bedrijfsvoering overig |

1.200 |

50% |

600 |

600 |

600 |

| 6. Bestuursdwang / proceskosten |

300 |

40% |

120 |

120 |

150 |

| 7. Renterisico |

1.000 |

40% |

400 |

400 |

400 |

| 8. Algemene uitkering |

1.500 |

50% |

750 |

750 |

750 |

| 9. Grondexploitatie |

2.735 |

10% |

2.735 |

2.735 |

3.500 |

| 10. Verbonden partijen |

5.673 |

15% |

851 |

779 |

519 |

| 11. Sociaal domein |

4.000 |

50% |

2.000 |

2.000 |

2.000 |

| 12. Garant- en borgstellingen |

203.338 |

1% |

2.033 |

2.039 |

1.876 |

| 13. Overige factoren |

5.000 |

40% |

2.000 |

2.000 |

2.000 |

| 14. St. DRU IP |

1.812 |

50% |

906 |

670 |

- |

| Totaal |

231.908 |

|

15.155 |

14.183 |

12.880 |

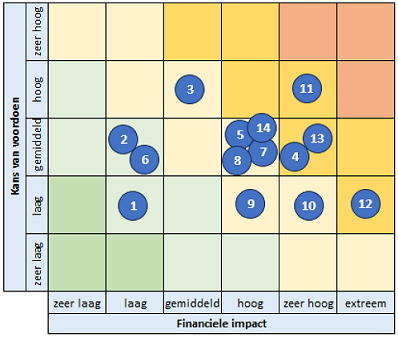

Hiervan kan de volgende risicografiek worden gemaakt, waardoor duidelijk wordt wat de belangrijkste risico's zijn.

Hierbij gaan we uit van de volgende classificaties:

| Financiële impact (in euro) |

|

Kans van voordoen |

| zeer laag |

< 0,1 mln |

zeer laag |

< 10% |

| laag |

0,1 mln - 0,5 mln |

laag |

10%-30% |

| gemiddeld |

0,5 mln - 1 mln |

gemiddeld |

30%-70% |

| hoog |

1 mln - 3 mln |

hoog |

70%-90% |

| zeer hoog |

3 mln - 10 mln |

zeer hoog |

> 90% |

| extreem |

> 10 mln |

|

|

Algemeen beeld

In de jaarrekening 2024 is de hoogte van het risicobedrag toegenomen ten opzichte van de begroting 2025. Dat beeld blijft voor de begroting 2026 gehandhaafd. Belangrijk hierbij blijft dat het inschatten van risico's een grote mate van subjectiviteit kent. Het gaat dan ook meer om welk beeld uit de risicoanalyse naar voren komt dan de exacte getallen. De komende jaren willen we het risicomanagement versterken, en zal deze paragraaf ook anders worden opgezet.

Onderstaand een toelichting op de verschillende risico's, waarbij de nummers verwijzen naar de nummering in bovenstaande risicotabel.

Toelichting risico's

1. Schadeclaims

Dit betreft onder andere aansprakelijkheid voor schadeclaims vanwege onzorgvuldig, onjuist of niet tijdig handelen.

2. Eigendommen

We hebben een beperkt risico op het gebied van brand- en stormschade op gemeentelijke gebouwen. Ook hebben we risico’s op de eigen percelen ten aanzien van verontreiniging. Daarnaast is sprake van achterstallig onderhoud op het gemeentehuis: vervanging van het dak en technische installaties zijn niet opgenomen in het meerjarenonderhoudsplan.

3. Personeel/inhuur

Het wordt steeds moeilijker om bepaalde vacatures te vervullen. Er zijn niet/ zeer moeilijk mensen meer te vinden. Dat kan leiden tot hogere personeelslasten, omdat er meer extern moet worden ingehuurd/ingekocht. Op dit moment is de markt dusdanig, dat zelfs dit niet meer altijd lukt, wat ook maakt dat de tarieven zeer sterk zijn gestegen. Dit leidt, naast extra kosten, ook tot een nog hogere druk op de staande organisatie, wat vervolgens tot hoger ziekteverzuim kan leiden.

4. ICT

De risico’s ten aanzien van ICT worden de komende jaren steeds groter met betrekking tot bijvoorbeeld hacks, ransomware, DDOS-aanvallen. Natuurlijk zijn er de nodige maatregelen genomen om hackers zoveel mogelijk te weren, en worden medewerkers regelmatig gewaarschuwd om de nodige voorzorgsmaatregelen te nemen, maar hackers zijn inventief en bedenken telkens nieuwe wegen om de beveiliging te omzeilen. De financiële gevolgen van een hack kunnen groot zijn. Ook zien we dat de afhankelijkheid van Amerikaanse bedrijven groot is (bijvoorbeeld voor cloud-oplossingen), wat in het huidige geopolitieke klimaat extra risico's met zich meebrengt.

5. Bedrijfsvoering overig

De post bedrijfsvoering overig betreft tot slot een aantal specifieke risico’s:

• Personeelslasten/inhuur; gemeente is eigen risicodrager voor de ww.

• Eigen risicodrager wachtgeldverplichtingen bestuurders.

• Gemeente is pensioenverzekeraar van bestuurders.

• Schadeclaim afgesloten bouwgrondexploitatie Centrumplan Ulft.

6. Bestuursdwang

Bestuursdwang is een bestuursrechtelijk handhavingsmiddel waarbij we een overtreding ongedaan maken op kosten van de overtreder. We lopen een risico dat we bepaalde kosten niet kunnen verhalen op derden. Ook lopen we een risico als achteraf zou blijken dat een bestuursdwangbesluit onrechtmatig was, dan moeten we proceskosten en soms ook schadevergoeding betalen.

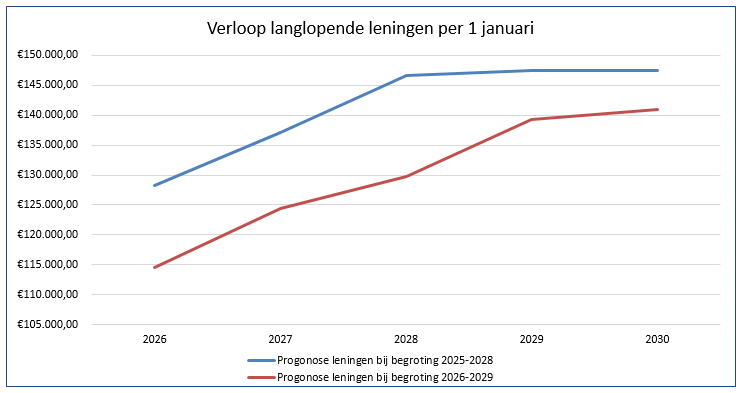

7. Renterisico

Dit is een (sinds begroting 2023) nieuw opgenomen risico. Met name door de situatie in Oekraïne zijn de rentetarieven voor langlopende leningen in 2022 en 2023 in korte tijd zeer sterk gestegen. In de begroting 2024 was dit risico fors verhoogd van 250.000 naar 1,5 miljoen. We hebben toen al aangegeven dat we in de begroting rekenden met een gemiddeld rentetarief van 2%, maar dat de werkelijke rente toen al ruim boven 3,5% lag. De rente is nog steeds ongewijzigd hoog, maar de rekenrente is aangepast en de vooruitzichten zijn inmiddels gunstiger voor de wat langere termijn. Daarom hebben we in de jaarrekening 2024 dit risico weer behoorlijk verlaagd. Voor de begroting 2026 houden we dat aan.

8. Algemene uitkering

Gezien de grilligheid en onvoorspelbaarheid van de uitkeringen vanuit het Rijk, is er een reëel risico dat de hoogte van de algemene uitkering anders wordt dan zoals dit nu op basis van de circulaires in de begroting van komende jaren is verwerkt. Tegelijkertijd kan dit ook een positief effect hebben, want op moment van schrijven lijkt het erop dat het de VNG lukt om met het Rijk hierover betere afspraken te maken.

9. Grondexploitatie

We houden rekening met een maximaal risico van 2,7 miljoen. In de paragraaf “Grondbeleid” is een nadere toelichting opgenomen.

10. Verbonden partijen

Zie paragraaf "Verbonden partijen", het risicobedrag is opgenomen ter hoogte van een deel van de bijdrage voor 2025. Het risico zit erin dat de bijdrage die we doen meer verhoogd wordt dan waar we in de begroting rekening mee houden en we afhankelijk zijn van de verbonden partij en mogelijk andere deelnemers om daar keuzes in te maken. Met name bij de Omgevingsdienst Achterhoek (ODA) is dit een reëel risico. De ODA moet uiterlijk op 1 april 2026 voldoen aan landelijke robuustheidscriteria, wat extra structurele middelen vereist. Hiervoor bestaan verschillende scenario's, afhankelijk van de keuze hierin zal sprake zijn van een snelle of geleidelijke groei van de gemeentelijke bijdrage.

11. Sociaal domein

De uitgaven die gemoeid zijn met diverse open-einde regelingen in het Sociaal Domein zijn, zoals de naam al aangeeft, moeilijk te beïnvloeden door de gemeente omdat het beroep op deze regelingen en subsidies niet te maximeren is.

Regelingen en maatregelen Sociaal Domein (Jeugd, WMO): In het sociaal domein blijft sprake van belangrijke ontwikkelingen die kansen en onzekerheden meebrengen, waaronder:

Indexering Sociaal Domein

Het risico omvat de indexering van tarieven van onze samenwerkingspartners. Deze is vooralsnog geschat op ruim 1 miljoen euro. De inschatting is gebaseerd op gegevens die al bij ons bekend zijn zoals begroting van verbonden partijen of indexaties die zijn vastgelegd in een contract. Voor het overige deel is uitgegaan van de voorlopige OVA index van 4,34% ten opzichte van de huidige begroting. Er is dus geen rekening gehouden met eventuele groei of daling van de inzet van voorzieningen. In sommige gevallen kan er gestuurd worden op de indexatie van de tarieven waardoor deze lager kunnen uitvallen.?

Effect regionale inkoop jeugdhulp met verblijf?

De regionale aanbesteding voor jeugdhulp met verblijf is afgerond. Het gaat dan om pleegzorg, gezinshuiszorg en wonen in een groep. Deze aanbesteding bevat een andere financieringssystematiek dan de lopende aanbesteding. Ook worden de aanbesteden 'producten' gewijzigd. In de begroting is een bedrag opgenomen op basis van huidig gebruik en de nieuwe tarieven. Vanwege de nieuwe producten moesten we daarbij een aanname doen over de mix waarin deze tarieven in 2026 van toepassing zal zijn. Komende jaren zullen wij deze mix steeds beter kunnen voorspellen en daarmee ook realistischer kunnen begroten.

Eigen bijdrage jeugdhulp

Het kabinet werkt aan een plan om per 2028 een (beperkte) eigen bijdrage in te voeren op sommige vormen van jeugdhulp. De opbrengst daarvan hebben zij per 2028 al in mindering gebracht op onze uitkering. Wij volgen de ontwikkelingen met interesse en zodat wij op tijd kunnen beginnen met de uitwerking van het plan.

BUIG nadeelgemeente

De gemeente Oude IJsselstreek is al jaren een zgn. nadeelgemeente. Dit houdt in dat de gemeente al jaren minder Buig ontvangt dan dat zij werkelijk nodig heeft om de uitkeringen te betalen. De verwachting is dat dit ook de komende jaren zal zijn. Voor het ontvangen van een vangnetuitkering om dit nadeel deels te compenseren moet aan een aantal voorwaarden worden voldaan. Op voorhand is niet zeker of de gemeente hieraan voldoet.

12. Garant/borgstellingen

Het overzicht van de borg-/garantstellingen die de gemeente heeft afgegeven is opgenomen in de jaarrekening 2024. Het totale bedrag is ruim 203 miljoen. De kans dat een beroep wordt gedaan is echter klein, maar 1%. Het verschil met de jaarrekening betreft de garantstelling rond de Stichting DRU Industriepark, deze is nu separaat vermeld (zie onder 14).

13. Overige (externe) factoren

Op tal van gebieden loopt de gemeente risico's, die niet per post nader gespecificeerd zijn. Een deel hiervan bestaat uit

• Economische ontwikkelingen, die buiten de invloedssfeer van de gemeente vallen

• Planschade

• Schade ten gevolge van veranderend klimaat en of extreme weersomstandigheden

• Leges

• Hypotheken personeel

• Fluctuatie kosten en opbrengsten Afvalscheiding

• Uitkering gemeentefonds inclusief Btw- compensatiefonds (BCF)

• Vennootschapsbelasting (VPB)

• Omgevingswet

• Algehele maatschappelijke en macro-economische (mondiale) ontwikkelingen

• Betalingsachterstanden diverse partijen waaronder inwoners, ondernemers, samenwerkende partijen e.d. In algemene zin nemen we hiervoor een risicobedrag op.

14. Stichting DRU Industriepark

Voor de Stichting DRU Industriepark staat de gemeente garant voor een lening (zie het overzicht van borg- en garantstellingen in de jaarrekening 2024). Daarnaast is de Stichting huur verschuldigd over 2024 en 2025. Naar verwachting bedraagt dit eind 2025 samen een risicobedrag van ruim 1,8 miljoen euro. Op moment van opmaken van deze begroting is het lastig een goede inschatting te maken van de kans van voordoen, daarom gaan we uit van 50%. In de jaarrekening 2024 was een risicobedrag opgenomen onder de post "Overige factoren". Omdat het risico rond de DRU nu als aparte post staat is de tabel 2024 hierop aangepast .